El Estudio Europeo de Consumidores de Seguros 2026 de Guidewire

Tabla de contenidos

- 1. Introducción

- 2. La confianza y la comodidad de los clientes respecto a la IA se estabilizan

- 3. Los clientes reclaman el derecho a que las decisiones de la IA sean revisadas por un empleado humano en caso de discrepancia

- 4. Los clientes no quieren que las aseguradoras tengan acceso a sus datos, incluso si eso ayuda a reducir el riesgo

- 5. La preocupación por las catástrofes naturales disminuye

- 6. Los dueños de mascotas muestran cautela ante la ayuda de la IA

- 7. El coste de la vida sigue condicionando el gasto en seguros

- 8. La marca es clave para la mayoría de los clientes, pero la Generación Z recurre a los chatbots de IA para la toma de decisiones

- 9. Metodología

1. Introducción

El Estudio Europeo de Consumidores de Seguros 2026 de Guidewire ofrece las últimas conclusiones sobre la actitud de los consumidores de seguros hacia las aseguradoras y el uso que hacen de la tecnología.

El informe de este año recoge la percepción actual de los clientes sobre las aseguradoras, sus productos y el uso de la inteligencia artificial y los datos personales en la prestación de servicios y productos.

Además, y por primera vez, se han incorporado preguntas sobre el valor de los productos y servicios de seguros para mascotas. Existen indicios de una creciente preocupación de los clientes por los costes de la atención sanitaria de sus mascotas, lo que está impulsando la búsqueda de coberturas más completas. Con los resultados de esta encuesta, se ha tratado de profundizar en esta tendencia al alza en el sector asegurador.

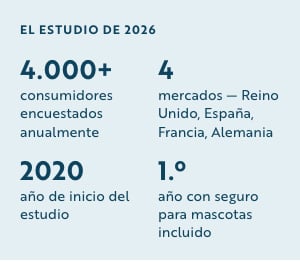

Desde 2020, este informe analiza anualmente la opinión de más de 4.000 consumidores del sector asegurador en Reino Unido, España, Francia y Alemania.

Conclusiones principales

-

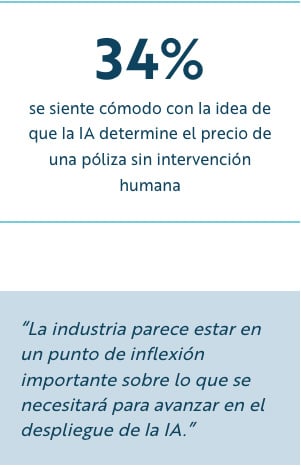

La tolerancia hacia la IA se estabilizaEl 34 % de los consumidores se muestran cómodos con la posibilidad de que la IA determine el precio o las condiciones de una póliza sin intervención humana, pero un 26 % afirma, por el contrario, que no hay nada que les hiciera confiar en el uso de la IA por parte del sector asegurador.

-

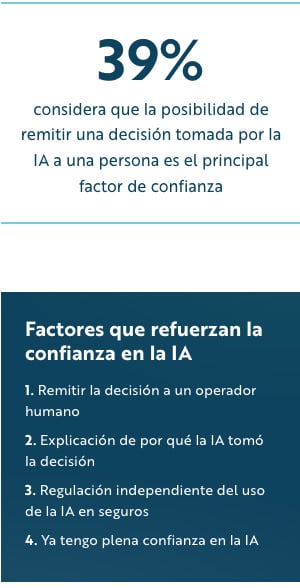

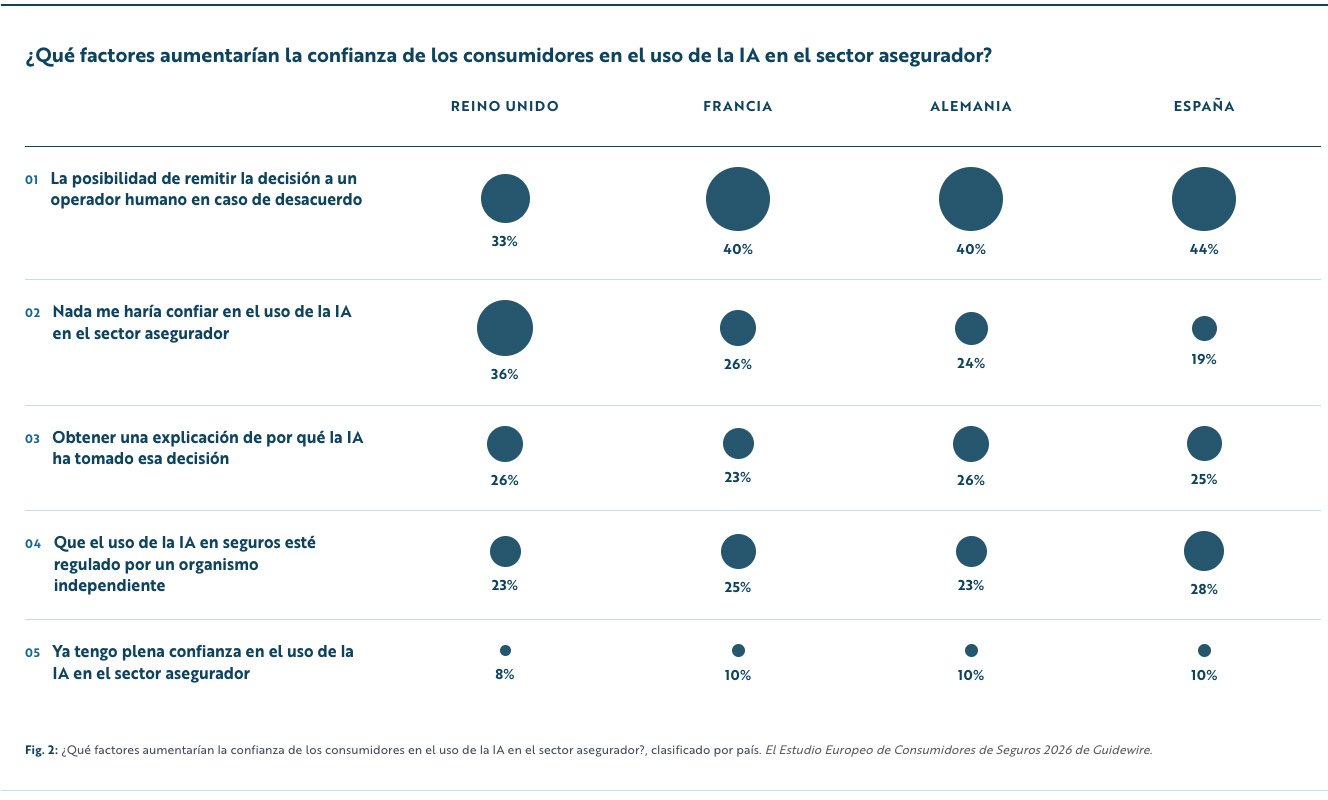

La confianza en la IA depende de la transparencia, la regulación y la intervención humanaEl 39 % considera que la posibilidad de remitir la decisión tomada por la IA a una persona es el principal factor que genera confianza en caso de desacuerdo. Le siguen la transparencia —con un 25 %, que demanda explicaciones sobre por qué la IA toma determinadas decisiones— y la supervisión por parte de un regulador independiente, también con un 25 %.

-

Los fenómenos meteorológicos extremos no están impulsando la contratación de segurosLa preocupación por las catástrofes naturales ha descendido del 43 % en 2025 al 39 % en 2026. Solo el 31 % de los encuestados ha considerado contratar coberturas frente a riesgos climáticos este año, frente al 38 % registrado en 2025.

-

La percepción del seguro para mascotas presenta importantes variaciones en EuropaEntre quienes cuentan con este tipo de seguro, el nivel de satisfacción oscila entre el 76 % de Francia y el 59 % de Reino Unido.

-

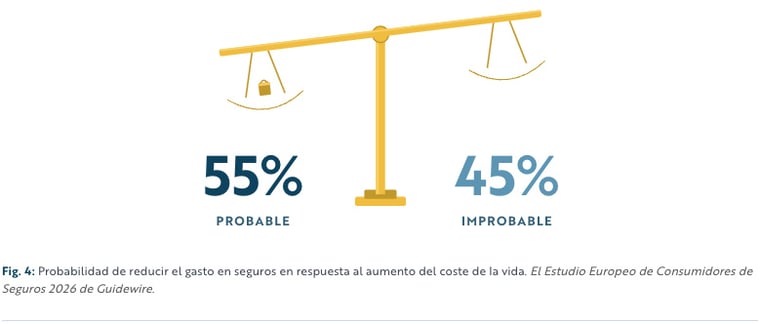

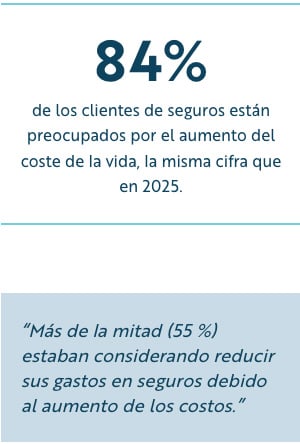

El coste de la vida sigue condicionando las decisiones de compraEl 84 % de los consumidores está preocupado por el coste de la vida y el 55 % asegura que prevé reducir su gasto en seguros.

-

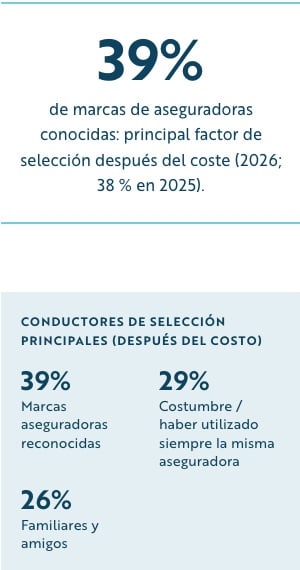

El reconocimiento de marca es el segundo factor más determinante tras el precioEl 39 % de los encuestados señala el nombre de una marca conocida como principal motivo para elegir aseguradora, por delante de la costumbre (29 %) y de las recomendaciones de familiares o amigos (26 %).

-

Los chatbots y las redes sociales ganan peso como herramientas de recomendación entre los jóvenesAunque solo el 9 % de los encuestados reconoce que los utiliza, este porcentaje asciende al 21 % entre miembros de la Generación Z (18–27 años) en los mercados analizados.

2. La confianza y la comodidad de los clientes respecto a la IA se estabilizan

Se observan pocos cambios en el nivel general de comodidad o incomodidad de los clientes respecto al uso de la IA por parte de las aseguradoras, por lo que el sector parece encontrarse en un punto de inflexión sobre qué será necesario para avanzar en su adopción.

En este sentido, la parte positiva es que más de un tercio de los clientes encuestados (34 %) sigue mostrándose cómodo con que la IA determine el precio o las condiciones de la póliza sin intervención humana, mientras que un 26 % se mantiene neutral. El 40 % restante se siente incómodo, lo que indica que aún queda un amplio margen para reforzar la confianza.

La resistencia, sin embargo, ha aumentado ligeramente: del 24 % de los encuestados en 2025, al 26 % en 2026, quienes afirman que nada les haría confiar en el uso de la IA dentro del sector asegurador.

También se observan diferencias por género:

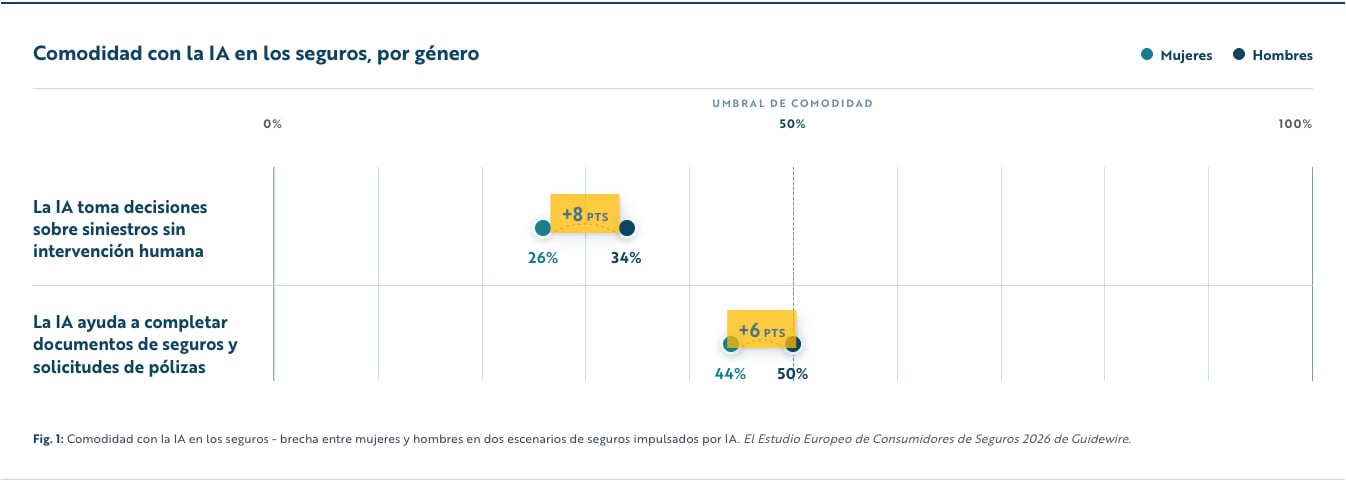

- El 26 % de las mujeres encuestadas se muestran cómodas con que la IA tome decisiones sobre reclamaciones sin intervención humana, frente al 34 % de los hombres.

- El 44 % de las mujeres se sienten cómodas con la idea de que la IA les ayude a completar documentación y solicitudes de pólizas. La cifra es mayor en el caso de los hombres, donde asciende a 1 de cada 2 encuestados.

Un mayor uso de la IA en el ámbito personal está favoreciendo una mayor aceptación de su uso por parte de las aseguradoras.

Un mayor uso de la IA en el ámbito personal está favoreciendo una mayor aceptación de su uso por parte de las aseguradoras. Solo el 5 % de quienes utilizan herramientas de IA a diario afirma no confiar en su uso en el sector asegurador, mientras que esta desconfianza alcanza al 65 % (3 de cada 5) entre quienes nunca han utilizado estas herramientas.

En este sentido, resulta positivo que el porcentaje de clientes que declara no haber utilizado nunca la IA haya descendido del 28 % en 2025 al 21 % en 2026. El hecho de que los consumidores estén más familiarizados con estas herramientas en su ámbito personal parece estar influyendo en una mayor receptividad hacia su uso por parte de las aseguradoras:

- Cerca de 1 de cada 2 clientes de entre 18 y 34 años (47 % entre 18-24 años; 48 % entre 25-34 años) se muestra cómodo con que la gestión de reclamaciones se realice sin intervención humana. En 2024, cuando se planteó esta pregunta por primera vez, los porcentajes eran del 42 % (18-24 años) y del 40 % (25-34 años). En 2025, las cifras se situaron en el 43 % y el 48 %, respectivamente.

- El segmento de personas mayores de 55 años no se muestra completamente contrario al uso de la IA, especialmente en servicios de autoservicio. De hecho, más de 1 de cada 3 (34 %) se siente cómodo con que la IA les ayude a completar documentos y solicitudes de pólizas.

No obstante, las aseguradoras no deberían limitarse a esperar a que aumente la familiarización y confianza de los clientes con la IA para mejorar su aceptación, ya que, en términos generales, los niveles de comodidad apenas han variado de un año a otro. El sector, por tanto, debería seguir haciendo pedagogía de forma clara con los consumidores y debe mantener la transparencia sobre el uso de tecnologías avanzadas como la IA, así como sobre los beneficios directos que aportan a los clientes.

3. Los clientes reclaman el derecho a que las decisiones de la IA sean revisadas por un empleado humano en caso de discrepancia

Cuando se preguntó a los encuestados qué podría aumentar su confianza en el uso de la IA por parte de las aseguradoras, el factor más mencionado fue la posibilidad de remitir la decisión tomada por la IA a una persona en caso de desacuerdo. Esta ha sido la opción más elegida en todos los mercados desde 2025 (39 % en 2026; 40 % en 2025).

La necesidad de ofrecer mayor transparencia acerca de cómo la IA toma decisiones, así como la existencia de un regulador independiente, continúan creciendo ligeramente, alcanzando ambos el 25 % en 2026 (frente al 24 % y 22 % en 2025). Incluso entre quienes utilizan herramientas de IA con cierta frecuencia (entre una y varias veces por semana), factores como la intervención humana (47 %), la transparencia (30 %) y la regulación (29 %) siguen siendo especialmente relevantes.

La aceptación del uso de la inteligencia artificial en el sector asegurador por parte de los usuarios es mayor cuando los usuarios perciben un beneficio directo en su uso por parte de las compañías aseguradoras:

- Cuando la IA se utiliza para ayudar al cliente en procesos como la tramitación de una solicitud o siniestro, casi 1 de cada 2 (47 %) se muestra cómodo con el uso de esta tecnología.

- Cuando la IA apoya a un agente en la atención al cliente, el 41 % se muestra cómodo.

Por otro lado, los clientes se muestran menos cómodos con que la IA tome decisiones y gestione sus reclamaciones o determine el importe de una indemnización por sí misma, sin intervención humana (47 %).

- En Reino Unido y Francia, los usuarios se muestran divididos o muestran cautela respecto al uso de la IA para gestionar documentación o apoyar a operadores de atención telefónica.

- En Alemania y España, la mayoría o una proporción cercana a la mayoría se muestra cómoda con el uso de la IA como herramienta de apoyo.

Atendiendo a esta demanda de más transparencia, regulación y supervisión humana por parte de los clientes, las aseguradoras deberían reforzar la colaboración entre ellas y con los reguladores para dar una mejor respuesta a estas preocupaciones que muestran los encuestados.

4. Los consumidores no quieren que las aseguradoras tengan acceso a sus datos, incluso si eso ayuda a reducir riesgos

Los consumidores europeos siguen mostrando posturas divididas respecto a la recopilación de datos por parte de las aseguradoras a través de sensores y dispositivos conectados.

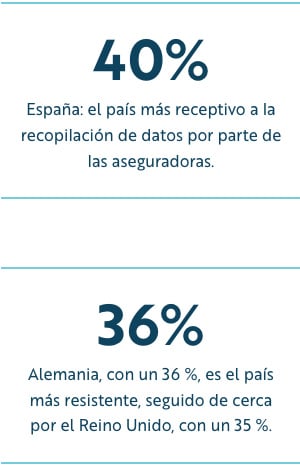

Más de un tercio de los clientes se posiciona claramente tanto a favor como en contra de la recopilación de datos por parte de las aseguradoras. El porcentaje de quienes afirman entender por qué las aseguradoras desean obtener y almacenar estos datos, pero que preferirían que no lo hicieran, ha pasado del 40 % en 2024 al 35 % en 2025 y se sitúa en el 34 % en 2026. Esto sugiere que los clientes están cada vez más concienciados con la privacidad y que sería beneficioso ofrecerles más información y garantías sobre cómo se almacenan y utilizan sus datos de forma segura.

Existen diferencias entre países en el grado de aceptación de la recopilación de datos. España (40 %) es el país que se muestra más favorable a esta práctica, mientras que Alemania presenta el mayor nivel de rechazo (36 %), seguida de cerca por Reino Unido y España (ambos con un 35 %).

En cuanto al tipo de datos recopilados, más de una cuarta parte de los consumidores preferiría que las aseguradoras recogieran datos en tiempo real sobre la fontanería de su hogar (28 %) y sobre su sistema de calefacción (27 %).

Otros mercados parecen más abiertos en este aspecto. Los clientes españoles destacan por una mayor aceptación del uso de datos en tiempo real para detectar fugas de agua (36 %), seguidos por los consumidores franceses (29 %).

Estas posturas divididas sobre el uso de los datos de los clientes indican que las aseguradoras deben reforzar la confianza sobre cómo gestionan la información personal y ayudar a los consumidores a comprender mejor el valor que aporta su uso. Generar confianza en el tratamiento de datos será clave para impulsar la confianza en el uso de la IA, que depende del acceso a datos de calidad para ofrecer valor. La aceptación de la recopilación de datos aumentará si los clientes perciben que el proceso está regulado y que las aseguradoras cumplen con las garantías exigidas. De hecho, adoptar un enfoque proactivo en el cumplimiento de estándares de buen gobierno en materia de datos puede ayudar a las aseguradoras a abordar este desafío de forma positiva.

5. La preocupación por las catástrofes naturales disminuye

A pesar del impacto de los fenómenos meteorológicos extremos en todos los mercados analizados, los clientes parecen estar menos preocupados por asegurar posibles daños o pérdidas materiales derivados de catástrofes naturales.

Aunque la preocupación disminuye en los cuatro mercados analizados, existen algunas diferencias relevantes a destacar:

- España sigue siendo el país donde los usuarios se muestran más preocupados por esta problemática (55 % en 2026, aunque supone 8 puntos porcentuales menos que en 2025).

- Los clientes del Reino Unido son los menos preocupados (21 %) y los más propensos a no considerar la necesidad de contratar un seguro frente a desastres naturales (66 %).

- Alemania y Francia muestran una menor disposición a contratar seguros específicos para cubrir daños a la propiedad o a los medios de vida derivados de riesgos climáticos extremos, como inundaciones o incendios forestales (58 % y 66 % respectivamente en 2026, frente al 51 % y 56 % en 2025).

Cuando las aseguradoras ofrecen pólizas frente a desastres naturales, los clientes demandan una mayor claridad sobre las coberturas (si bien el porcentaje baja al 28 % en 2026 frente al 32 % en 2025).

También se observan diferencias por países. Los consumidores alemanes muestran una mayor preferencia por que su aseguradora ofrezca herramientas de evaluación de riesgos que recomienden la cobertura adecuada en función de la ubicación y el tipo de vivienda (27 %). En Francia, los clientes reclaman explicaciones más sencillas sobre los términos relacionados con los seguros vinculados a fenómenos meteorológicos y sobre el funcionamiento de las distintas pólizas (27 %).

Una menor preocupación podría reflejar una temporada de catástrofes naturales mejor de lo esperado, pero los clientes podrían no contar con la cobertura suficiente frente a daños potencialmente muy graves.

En términos generales, ha disminuido el número de personas que contratan seguros para cubrir daños derivados de riesgos climáticos (31 % en 2026 frente al 38 % en 2025). España y Alemania siguen siendo los mercados con mayor propensión a considerar la contratación de este tipo de seguros (41 % y 38 %, respectivamente), aunque ambas cifras se sitúan 6 puntos porcentuales por debajo de las registradas el año anterior.

Esta menor preocupación de los consumidores europeos por el impacto de fenómenos meteorológicos extremos y otros desastres naturales sobre sus bienes y propiedades podría estar reflejando una coyuntura más favorable de lo esperado. Sin embargo, esta menor percepción del riesgo supone un riesgo en sí misma si los usuarios descuidan proveerse con coberturas suficientes para proteger sus bienes y propiedades en caso de daños potencialmente graves derivados de tales eventos, que siguen siendo difíciles de predecir. El impacto en términos de siniestros cuando se produce un desastre podría dejar a algunos clientes sin seguro o con una cobertura insuficiente para protegerse.

6. Los dueños de mascotas muestran cautela ante la ayuda de la IA

Por primera vez en este estudio anual se ha analizado la percepción de los consumidores hacia los seguros de mascotas. Los resultados reflejan opiniones divididas tanto sobre estos productos como sobre el papel que la tecnología puede desempeñar a la hora de gestionar la necesidad de acudir al veterinario.

Aunque la mayoría de los países presenta niveles elevados de satisfacción —con un 76 % en Francia, un 70 % en Alemania y un 64 % en España—, Reino Unido destaca como el mercado con menor grado de satisfacción (59 %) sobre este tipo de seguros.

Dado que muchos propietarios de mascotas están preocupados por la salud de sus animales y buscan saber cuándo es el mejor momento para acudir al veterinario, se abre una oportunidad para que las aseguradoras desarrollen nuevos servicios basados en IA que ofrezcan asesoramiento experto y apoyo. La encuesta detecta un creciente uso de buscadores online de salud para mascotas y de herramientas de verificación de síntomas entre los encuestados más jóvenes: el 59 % de los consumidores de entre 18 y 24 años afirma utilizarlos. En España, este grupo de edad es el que más recurre a herramientas digitales antes de acudir al veterinario (76 %). En Alemania, Reino Unido y Francia, los porcentajes para este mismo grupo de edad se sitúan en el 59 %, 46 % y 56 %, respectivamente. Estos datos refuerzan el potencial de soluciones digitales de triaje guiado que las aseguradoras podrían impulsar como parte de sus servicios.

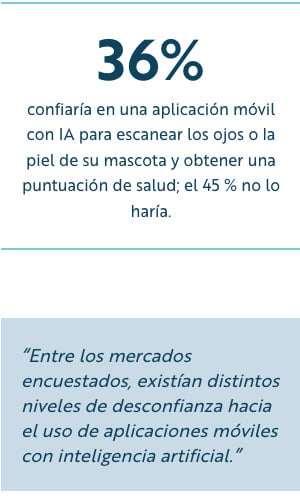

La encuesta también analizó si los consumidores confiarían en una aplicación móvil basada en IA capaz de analizar los ojos o la piel de su mascota para ofrecer una evaluación instantánea de su estado de salud. Más de un tercio (36 %) respondió afirmativamente, mientras que un 45 % señaló que no confiaría en este tipo de herramientas.

Entre los mercados analizados, se observan distintos niveles de desconfianza hacia este tipo de aplicaciones móviles. Por ejemplo, 1 de cada 2 consumidores en Francia (52 %) y Reino Unido (50 %) no confiaría en una app de estas características. España, por su parte, destaca por un mayor nivel de confianza hacia estas herramientas, con un 43 % de clientes que sí confiarían en ellas, frente a un 35 % que no lo haría. En Alemania, aunque un mayor porcentaje declara desconfiar de las aplicaciones móviles (42 %), la diferencia con quienes sí confiarían es mínima (41 %).

Los dueños de mascotas valoran a su aseguradora. Aun así, se muestran cautelosos ante la idea de que un algoritmo intervenga.

Existe, por tanto, margen para que las aseguradoras modifiquen estas percepciones sobre el uso de herramientas digitales para la gestión de la salud de las mascotas de sus clientes. De hecho, casi 1 de cada 5 consumidores (19 %) en el conjunto de mercados analizados se muestra indeciso ante el uso de una aplicación basada en IA que evalúe la salud de su mascota mediante el análisis de ojos o piel.

También conviene destacar que, a pesar de los elevados niveles de satisfacción que muestran algunos mercados analizados, aún existe margen de mejora en los seguros de mascotas. Este avance puede venir de la mano de nuevos productos y servicios que tengan en cuenta que la relación de los clientes con sus mascotas es mucho más compleja y emocional que la que mantienen con los seguros de bienes materiales como viviendas u otras pertenencias.

7. El coste de la vida sigue condicionando el gasto en seguros

Los clientes españoles son los más propensos a reducir su gasto en seguros (63 %) por la situación económica, seguidos de cerca por los franceses (62 %). En cambio, los británicos son los menos dispuestos a hacerlo (44 %).

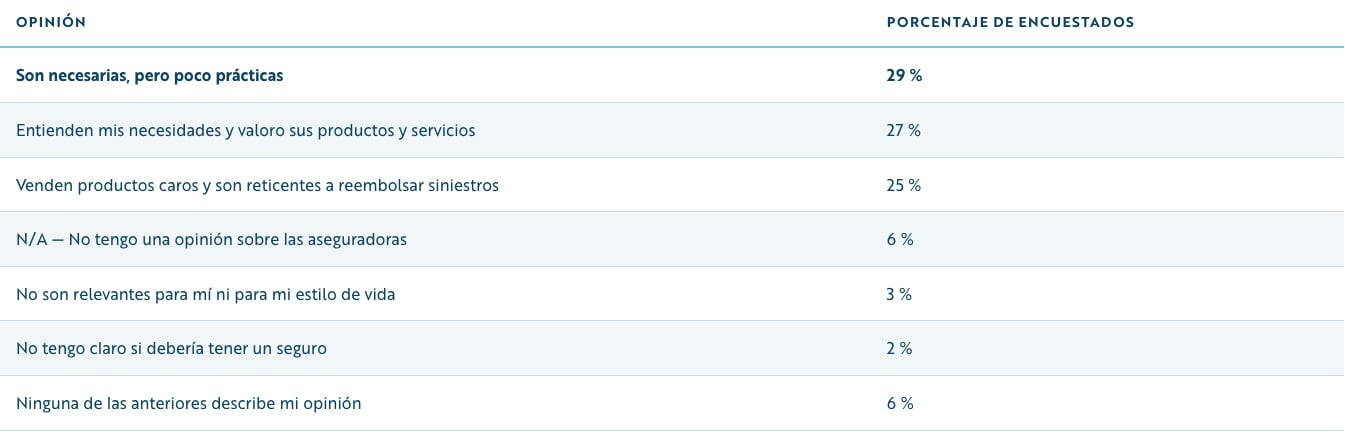

Por otra parte, la percepción sobre el valor y el comportamiento de las aseguradoras se mantiene relativamente estable: el 29 % considera que son necesarias, pero poco prácticas (30 % en 2025). En conjunto, menos usuarios sienten que las aseguradoras entiendan sus necesidades en comparación con las cifras del año anterior (27 % en 2026 frente al 32 % en 2025). También se perciben críticas sobre el precio de los productos, especialmente entre los consumidores franceses y españoles (32 % y 26 %, respectivamente), que los consideran elevados.

Los esfuerzos de las compañías aseguradoras por mejorar la comunicación y la relación con los clientes requieren una revisión y ajuste continuos. Uno de los nuevos hallazgos de esta encuesta es que, a pesar de que en algunos mercados como Reino Unido se exige una mayor transparencia al explicar las subidas de precios, casi la mitad de los clientes (43 %) sigue considerando que estos incrementos no se comunican con suficiente claridad. Esta percepción persiste a pesar de que las aseguradoras cumplen con las normativas que exigen explicar dichas subidas en sus comunicaciones con los clientes.

Intención de reducción de costos

Dado el considerable aumento del coste de la vida, ¿qué probabilidades hay de que reduzcas tus gastos en seguros?

Asimismo, esta sensación se comparte en la mayoría de los mercados analizados: los clientes de Reino Unido (45 %), España (45 %) y Francia (47 %) consideran que no han recibido explicaciones claras y transparentes sobre el aumento de sus primas en el momento de la renovación. Alemania es la excepción, ya que casi la mitad de los consumidores (49 %) afirma haber recibido una explicación clara al respecto.

Un modelo que puede ayudar a los clientes a gestionar mejor los costes es el seguro basado en el uso (usage-based insurance, UBI), aunque el interés por estos productos parece haber disminuido en términos generales, a la luz de los datos que arroja la encuesta, que muestra que su adopción ha vuelto a niveles de 2024: el 25 % de los consumidores europeos afirma utilizar este tipo de seguro, frente al 24 % de 2024 y el 29 % de 2025. En Reino Unido, la proporción de clientes con pólizas UBI ha descendido al 15 % en 2026, cinco puntos menos que el año anterior. Se observa una tendencia similar en Alemania (30 %) y España (25 %), con descensos de 4 y 7 puntos porcentuales, respectivamente, desde 2025.

¿Cuál de las siguientes opciones describe mejor su opinión sobre las aseguradoras?

8. La marca es clave para la mayoría de los clientes, pero la Generación Z recurre a los chatbots de IA para la toma de decisiones

Los encuestados han identificado los principales factores que les influyen a la hora de elegir aseguradora, al tiempo que aportan nuevas claves sobre la evolución de los modelos de seguros integrados (embedded finance).

En relación con los seguros integrados y la disposición de los clientes a contratar productos aseguradores ofrecidos por marcas reconocidas de consumo a pesar de no ser compañías aseguradoras, la aceptación se mantiene estable:

- Casi la mitad (47 %) afirma sentirse cómodo contratando un seguro junto con la compra de bienes y productos a fabricantes o marcas como IKEA, Amazon o Tesla. Esta cifra se mantiene similar tanto a la del año pasado (48 %), como al 44 % en 2022 y al 45 % en 2023 y 2024, respectivamente.

- Aunque el nivel de aceptación en España ha bajado del 66 % en 2025 al 56 % en 2026, sigue siendo el país más favorable a este modelo de contratación de seguros como complemento a la compra de un producto.

- Del mismo modo, en Reino Unido, la aceptación se mantiene relativamente estable, bajando ligeramente desde el 45 % del año pasado al 42 % en 2026.

TEl uso de chatbots de IA y redes sociales para elegir aseguradoras y seguros sigue siendo escaso en términos generales (9 %), pero el informe indica que está ganando relevancia entre los consumidores más jóvenes:

- En Reino Unido, los miembros de la Generación Z (18-24 años) utilizan chatbots y comunidades en redes sociales en un 23 % y un 20 %, respectivamente.

- En España, el 25 % de los usuarios de la Generación Z utilizan chatbots y el 23 % acceden a comunidades en redes sociales.

- En Alemania, el 27 % de los consumidores de este grupo de edad utiliza chatbots y el 17 % accede a redes sociales.

- En Francia, el 25 % utiliza chatbots y el 20 %, redes sociales.

9. Metodología

El estudio ha sido realizado por Censuswide a partir de una muestra de 4.004 consumidores que han contratado o renovado un seguro general o han reclamado un siniestro en los últimos 12 meses en Reino Unido, Francia, Alemania y España. El trabajo de campo se llevó a cabo entre el 13 y el 22 de enero de 2026. Censuswide es miembro de la Market Research Society (MRS) y del British Polling Council (BPC), además de firmante del Global Data Quality Pledge. La compañía cumple con el Código de Conducta de la MRS y con los principios de ESOMAR.

Descubre más de Guidewire

Este informe forma parte del trabajo continuo de Guidewire para apoyar al sector de los seguros de daños y patrimoniales con investigaciones, marcos de referencia y orientación práctica. Encuentra más contenido en nuestra biblioteca de recursos y en el blog de Guidewire.

Explorar recursos