Europäische Guidewire-Verbraucherstudie 2026

Inhalt

- 1. Einleitung

- 2. Stagnierende Akzeptanz von KI bei Kunden

- 3. Kunden wollen KI-Entscheidungen an menschliche Mitarbeiter verweisen können

- 4. Kunden wollen Versicherern nicht ihre Daten anvertrauen, selbst wenn dies Risiken reduziert

- 5. Angst vor Naturkatastrophen nimmt ab

- 6. Tierhalter sind skeptisch gegenüber KI in der Behandlung

- 7. Lebenshaltungskosten überschatten Versicherungsausgaben

- 8. Die Marke bleibt Hauptkriterium für die Auswahl des Versicherers, aber Gen Z setzt zunehmend auf KI-Chatbots

- 9. Methodik

1. Einleitung

Die europäische Guidewire-Verbraucherstudie 2026 liefert aktuelle Erkenntnisse über die Einstellung der Verbraucher gegenüber Versicherern und deren Produkten sowie den Einsatz von KI und die Erhebung personenbezogener Daten für Services und Produkte.

Darüber hinaus wurden erstmals Fragen zum Nutzen von Produkten und Services für die Haustierversicherung aufgenommen. In Deutschland sind die Tierarztkosten seit der Änderung der Gebührenordnung (GOT) im Jahr 2022 nachweislich stark angestiegen. Tierhalter zeigen sich zunehmend besorgt über die Kosten für die Gesundheitsversorgung ihrer Haustiere und suchen nach einem besseren Versicherungsschutz. Mit dieser Umfrage wollten wir zusätzliche Erkenntnisse zum wachsenden Trend Tierversicherung gewinnen.

Seit 2020 werden für diesen Report jährlich über 4.000 Verbraucher in Deutschland, dem Vereinigten Königreich, Spanien und Frankreich befragt.

Das Wichtigste in Kürze

-

Die Akzeptanz von KI stabilisiert sich34 % der Verbraucher haben kein Problem damit, dass KI ohne menschliches Zutun über Preise oder Versicherungsbedingungen entscheidet. Insgesamt 26 % geben an, dass sie unter keinen Umständen Vertrauen in den Einsatz von KI in der Versicherungsbranche haben werden (24 % in Deutschland).

-

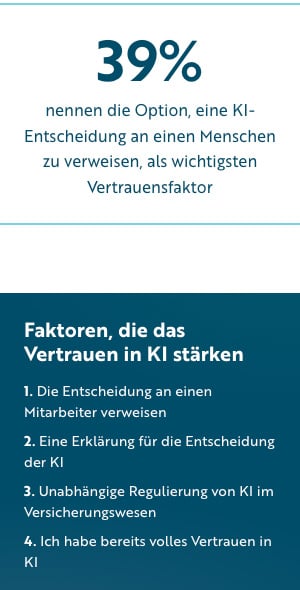

Das Vertrauen in KI hängt von Transparenz, Regulierung und menschlicher Einbindung ab39 % nennen die „Einbeziehung eines Menschen“ als wichtigsten Faktor für die Vertrauensbildung für Fälle, in denen sie mit der Entscheidung der KI nicht übereinstimmen. An zweiter Stelle steht mit 25 % Transparenz, indem die Entscheidungen der KI erklärt werden. Für ein Viertel der Befragten (25 %) ist zudem eine unabhängige Regulierung entscheidend für das Vertrauen in KI.

-

Extremwetter führt nicht zu einem Anstieg der VersicherungenDie Besorgnis über Naturkatastrophen sank von 43 % im Jahr 2025 auf 39 % im Jahr 2026. Nur 31 % zogen in diesem Jahr eine Versicherung gegen Klimarisiken in Betracht, gegenüber 38 % im Vorjahr.

-

Die Meinungen zu Haustierversicherungen gehen in Europa auseinanderDie Zufriedenheit der Inhaber dieser Versicherung reicht von 76 % in Frankreich bis zu 59 % im Vereinigten Königreich.

-

Die Lebenshaltungskosten beeinflussen nach wie vor die Entscheidungen84 % der Verbraucher sind besorgt über die Lebenshaltungskosten, 55 % werden ihre Ausgaben für Versicherungen wahrscheinlich senken.

-

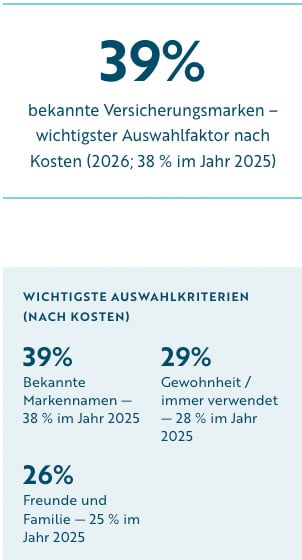

Die Markenbekanntheit steht an zweiter Stelle hinter dem Preis39 % nennen einen bekannten Markennamen als wichtigsten Faktor bei der Wahl eines Versicherers, noch vor Gewohnheit (29 %) und Empfehlungen von Familienmitgliedern oder Freunden (26 %).

-

Chatbots und Social Media entwickeln sich zunehmend zu Empfehlungs-Tools für jüngere VerbraucherWährend insgesamt nur 9 Prozent Chatbots bei der Auswahl eines Versicherers nutzen, sind es bei der Generation Z (18–24 Jahre) in den untersuchten Regionen 21 Prozent.

2. Stagnierende Akzeptanz von KI bei Kunden

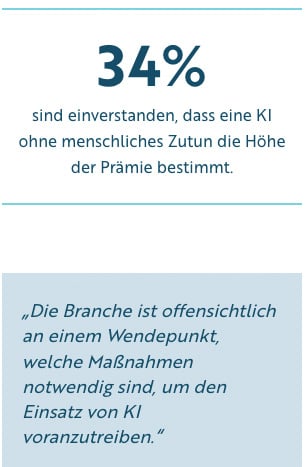

Da sich die Einstellung der Kunden gegenüber dem Einsatz von KI durch Versicherer insgesamt kaum verändert hat, scheint sich die Branche an einem wichtigen Wendepunkt zu befinden. Es stellt sich die Frage, was erforderlich ist, um den Einsatz von KI voranzutreiben.

Die gute Nachricht ist, dass mehr als ein Drittel aller befragten Kunden (34 %) kein Problem damit hatte, dass Preise von KI ohne menschliches Eingreifen berechnet werden. In Deutschland war die Akzeptanz mit 39 % am höchsten. 26 % waren im Länderdurchschnitt diesbezüglich neutral eingestellt. Der Rest (40 %) fühlte sich damit nicht wohl, was darauf hindeutet, dass beim Aufbau von Vertrauen noch viel zu tun bleibt. In Deutschland ist diese Skepsis niedriger und liegt bei 35 %.

Der Anteil der Befragten, die angaben, dass sie durch nichts von der Nutzung von KI in der Versicherungsbranche überzeugt werden könnten, ist leicht gestiegen – von 24 % im Jahr 2025 auf 26 % im Jahr 2026.

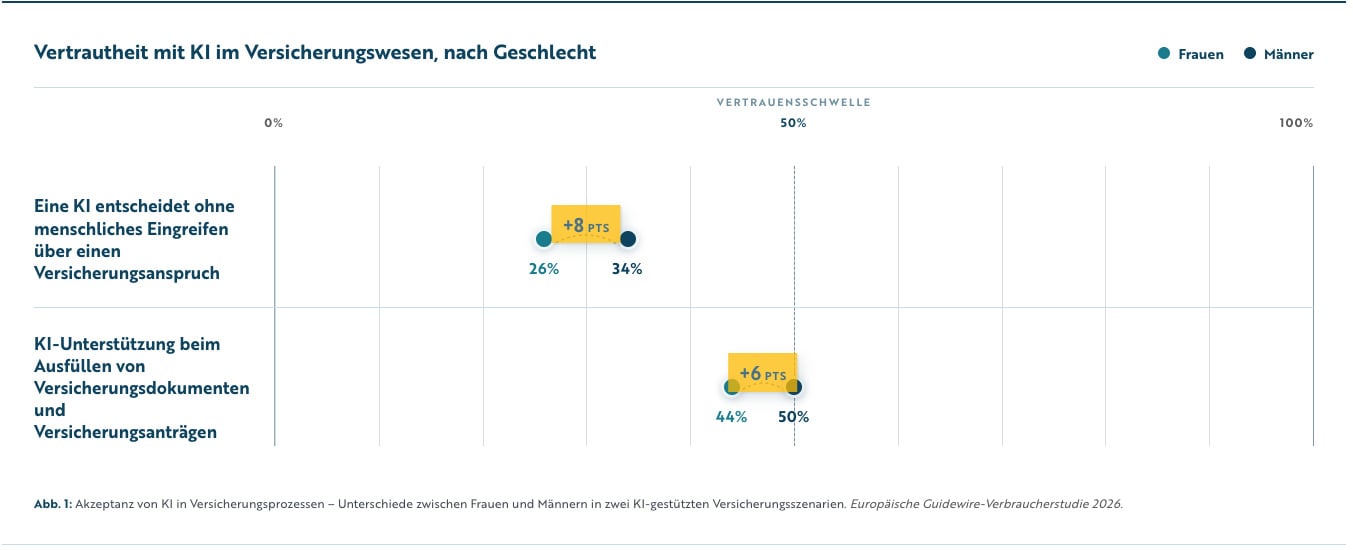

Außerdem variieren die Antworten je nach Geschlecht der Befragten:

- 26 % der befragten Frauen hatten kein Problem damit, dass eine KI ohne menschliches Eingreifen eine Entscheidung über einen Versicherungsanspruch trifft (in Deutschland 29 %). Bei den Männern waren dies 34 % (35 % in Deutschland).

- 44 % der befragten Frauen haben kein Problem damit, wenn sie beim Ausfüllen von Versicherungsformularen und -anträgen Unterstützung von KI bekommen; bei den Männern war es jeder Zweite. In Deutschland ist die Offenheit für solche KI-gestützten Prozesse größer. 56 % der Frauen und 57 % der Männer fühlen sich damit wohl.

Da KI im Alltag zunehmend privat genutzt wird, stehen immer mehr Kunden dem Einsatz bei Versicherern positiv gegenüber.

Da KI im Alltag zunehmend privat genutzt wird, stehen immer mehr Kunden dem Einsatz bei Versicherern positiv gegenüber. Das Vertrauen in KI korreliert dabei stark mit der eigenen Nutzungserfahrung: Nur 5 Prozent der täglichen KI-Nutzer misstrauen dem Einsatz von KI durch Versicherer, während bei denjenigen, die noch nie KI-Tools verwendet haben, 65 Prozent kein Vertrauen haben.

Es ist positiv zu bewerten, dass der Anteil der Kunden, die angaben, noch nie KI genutzt zu haben, von 28 % im Jahr 2025 auf 21 % im Jahr 2026 gesunken ist (in Deutschland sogar von 20 % auf 15 %). Eine größere Vertrautheit mit KI-Tools für den privaten Gebrauch könnte dazu beitragen, dass Kunden dem Einsatz von KI durch Versicherer zunehmend aufgeschlossener gegenüberstehen:

- Fast jeder zweite Kunde im Alter von 18 bis 34 Jahren (47 % der 18- bis 24-Jährigen; 48 % der 25- bis 34-Jährigen) hatte kein Problem damit, dass Schadenfälle ohne menschliches Zutun bearbeitet wurden. Bei den deutschen Verbrauchern fühlen sich in der Altersgruppe 18 bis 24 Jahre sogar 50 % wohl mit diesem Einsatz von KI. Im Jahr 2024, als diese Frage erstmals gestellt wurde, lag der Anteil über alle Länder hinweg bei 42 % der 18- bis 24-Jährigen und bei 40 % der 25- bis 34-Jährigen. Im Jahr 2025 betrug der Anteil in den Altersgruppen 18–24 und 25–34 Jahre 43 % bzw. 48 %.

- Die Altersgruppe der über 55-Jährigen stand dem Einsatz von KI nicht grundsätzlich ablehnend gegenüber, insbesondere im Bereich der Self Services. Jeder Dritte (34 %) hatte kein Problem damit, sich beim Ausfüllen von Versicherungsformularen und -anträgen von KI unterstützen zu lassen; in Deutschland sind es 40 %.

Versicherer sollten jedoch nicht einfach darauf warten, dass die Kunden sich zunehmend mit KI vertraut machen und dadurch offener für deren Einsatz werden. Die Branche muss weiterhin mit den Verbrauchern kommunizieren und transparent darlegen, wie sie fortschrittliche Technologien wie KI einsetzt und welche direkten Vorteile sich daraus für die Kunden ergeben.

Es ist positiv zu bewerten, dass der Anteil der Kunden, die angaben, noch nie KI genutzt zu haben, von 28 % im Jahr 2025 auf 21 % im Jahr 2026 gesunken ist (in Deutschland sogar von 20 % auf 15 %). Eine größere Vertrautheit mit KI-Tools für den privaten Gebrauch könnte dazu beitragen, dass Kunden dem Einsatz von KI durch Versicherer zunehmend aufgeschlossener gegenüberstehen:

- Fast jeder zweite Kunde im Alter von 18 bis 34 Jahren (47 % der 18- bis 24-Jährigen; 48 % der 25- bis 34-Jährigen) hatte kein Problem damit, dass Schadenfälle ohne menschliches Zutun bearbeitet wurden. Bei den deutschen Verbrauchern fühlen sich in der Altersgruppe 18 bis 24 Jahre sogar 50 % wohl mit diesem Einsatz von KI. Im Jahr 2024, als diese Frage erstmals gestellt wurde, lag der Anteil über alle Länder hinweg bei 42 % der 18- bis 24-Jährigen und bei 40 % der 25- bis 34-Jährigen. Im Jahr 2025 betrug der Anteil in den Altersgruppen 18–24 und 25–34 Jahre 43 % bzw. 48 %.

- Die Altersgruppe der über 55-Jährigen stand dem Einsatz von KI nicht grundsätzlich ablehnend gegenüber, insbesondere im Bereich der Self Services. Jeder Dritte (34 %) hatte kein Problem damit, sich beim Ausfüllen von Versicherungsformularen und -anträgen von KI unterstützen zu lassen; in Deutschland sind es 40 %.

Versicherer sollten jedoch nicht einfach darauf warten, dass die Kunden sich zunehmend mit KI vertraut machen und dadurch offener für deren Einsatz werden. Die Branche muss weiterhin mit den Verbrauchern kommunizieren und transparent darlegen, wie sie fortschrittliche Technologien wie KI einsetzt und welche direkten Vorteile sich daraus für die Kunden ergeben.

3. Kunden wollen KI-Entscheidungen an menschliche Mitarbeiter verweisen können

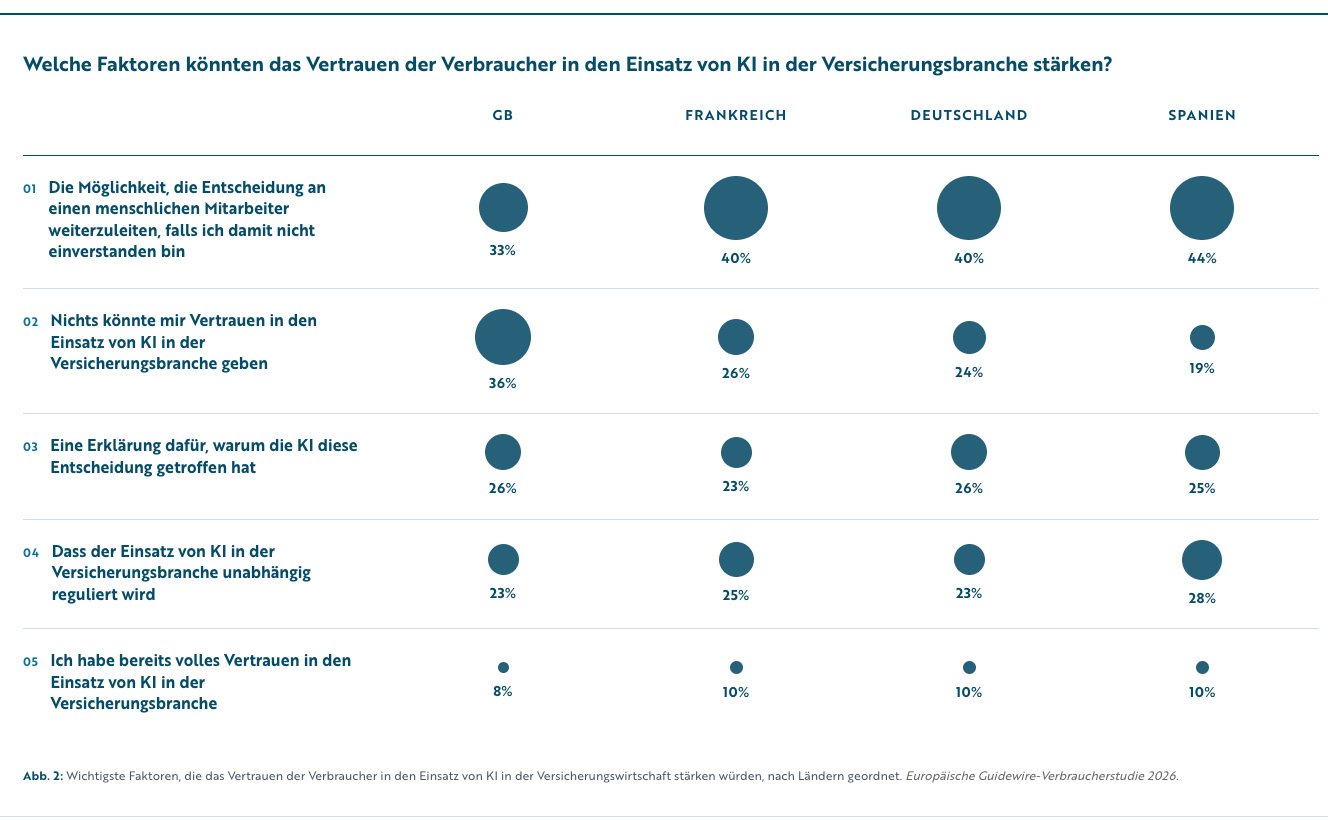

Auf die Frage, was ihr Vertrauen in den Einsatz von KI durch Versicherer stärken würde, nannten die Verbraucher als wichtigsten Punkt die Möglichkeit, sich an einen Menschen wenden zu können, falls sie mit einer von der KI getroffenen Entscheidung nicht einverstanden sind. Dies ist seit 2025 in allen Märkten durchweg der Fall (39 % im Jahr 2026; 40 % im Jahr 2025).

Die Forderung nach Transparenz bei KI-Entscheidungen sowie nach einer unabhängigen Regulierung stieg im Jahr 2026 leicht auf jeweils 25 % an (im Jahr 2025 lagen die Werte bei 24 % bzw. 22 %). In Deutschland ist aktuell der Ruf nach Regulierung mit 23 % im Ländervergleich am niedrigsten. Selbst unter denjenigen, die KI-Tools ein- bis mehrmals pro Woche nutzen, erzielten der menschliche Faktor (47 %), Transparenz (30 %) und Regulierung (29 %) hohe Werte.

Wenn ein Kunde darin einen Vorteil für sich sieht, dass der Versicherer KI einsetzt, ist die Akzeptanz größer:

- Wenn eine KI einen Kunden bei der selbstständigen Bearbeitung eines Versicherungsantrags unterstützt, fühlte sich fast jeder Zweite dabei wohl (47 %).

- Wenn es darum ging, einen Mitarbeiter bei der Kundenbetreuung durch KI zu unterstützen, fühlten sich 41 % damit wohl; in Deutschland ist die Akzeptanz mit 45 % am größten.

Andererseits hatten die Kunden Bedenken, dass eine KI ohne menschliches Zutun ihren Schadenfall bearbeitet und die Höhe der Versicherungsleistung festlegt (46 %).

- Im Vereinigten Königreich und in Frankreich waren die Meinungen geteilt oder die Kunden zeigten sich zurückhaltend, was den Einsatz von KI zur Unterstützung beim Ausfüllen von Formularen oder in der Kundenbetreuung angeht.

- In Deutschland und Spanien stand mit 56 % bzw. 53 % die Mehrheit der Befragten der KI als Assistent positiv gegenüber.

Angesichts der Forderungen der Kunden nach Transparenz, Regulierung und menschlicher Aufsicht sollten die Versicherer untereinander sowie mit den Aufsichtsbehörden zusammenarbeiten, um diesen Anliegen besser gerecht zu werden.

4. Kunden wollen Versicherern nicht ihre Daten anvertrauen, selbst wenn dies Risiken reduziert

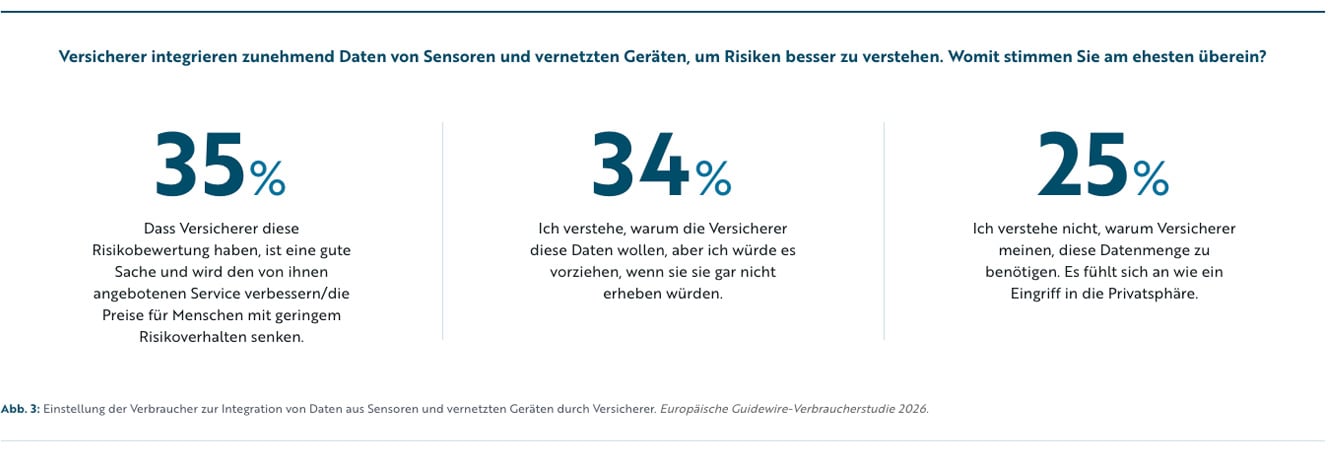

Die Verbraucher in Europa stehen der Erfassung ihrer Daten durch Versicherer mittels Sensoren und vernetzter Geräte weiterhin zwiespältig gegenüber.

Mehr als ein Drittel der Kunden steht der Erhebung ihrer Daten durch Versicherer entweder positiv oder negativ gegenüber. Der Anteil derjenigen, die zwar verstehen, warum Versicherer diese Daten benötigen, es aber vorziehen würden, wenn diese nicht erhoben würden, ist von 40 % im Jahr 2024 auf 35 % im Jahr 2025 gesunken, und liegt im Jahr 2026 bei 34 %. Dies deutet darauf hin, dass das Bewusstsein für Datenschutz wächst. Daher wäre es ratsam, die Kunden umfassender zu informieren und ihnen die Sicherheit zu vermitteln, dass ihre Daten sicher aufbewahrt und verwendet werden.

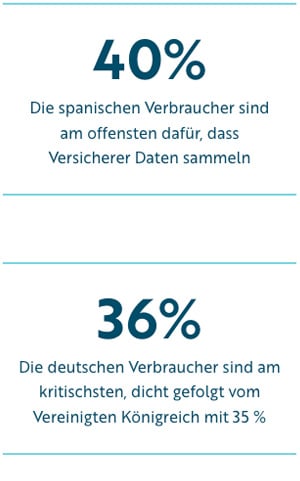

Bei der Akzeptanz der Datenerhebung gibt es nationale Unterschiede. Spanien (40 %) zeigte die größte Akzeptanz gegenüber der Datenerhebung, während Deutschland den größten Widerstand (36 %) zeigte, dicht gefolgt vom Vereinigten Königreich und Spanien (beide 35 %).

Was die Art der erfassten Daten angeht, würde mehr als ein Viertel der Befragten es begrüßen, wenn Versicherer Echtzeitdaten über die Rohrleitungen (28 %) und die Heizungsanlage (27 %) ihres Hauses erfassen würden.

Andere Märkte scheinen offener zu sein. Spanische Kunden zeichnen sich durch eine höhere Akzeptanz dafür aus, dass Live-Daten Wasserlecks erkennen können (36 %), gefolgt von den französischen Verbrauchern (29 %).

Diese geteilten Meinungen darüber, wie die Branche Kundendaten nutzt, zeigen, dass Versicherer stärkeres Vertrauen in ihre Verwendung personenbezogener Daten aufbauen und den Verbrauchern besser verständlich machen sollten, welchen Nutzen die Datenerhebung durch Versicherer hat. Das Vertrauen in die Datennutzung wird eine Rolle dabei spielen, wie Versicherer Vertrauen in den Einsatz von KI schaffen, da die KI Zugang zu hochwertigen Daten benötigt, um für alle einen Mehrwert zu generieren. Die Akzeptanz der Datenerhebung wird steigen, wenn Kunden wissen, dass der Prozess reguliert ist und die Versicherer die entsprechenden Sicherheitsrichtlinien einhalten. Tatsächlich könnte eine proaktive Kommunikation zu den Governance-Standards der Datenerhebung den Versicherern helfen, dieses Thema positiv anzugehen.

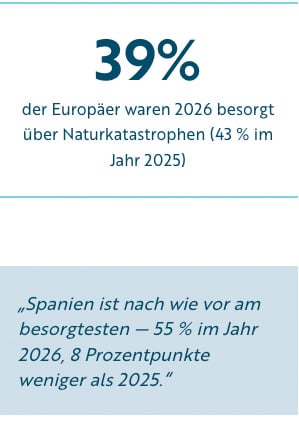

5. Die Sorge vor Naturkatastrophen scheint sich zu verringern

Obwohl extreme Wetterereignisse alle Märkte in Mitleidenschaft gezogen haben, scheinen sich die Kunden weniger Sorgen um den Versicherungsschutz gegen Schäden oder Eigentumsverlust durch Naturkatastrophen zu machen.

Obwohl die Besorgnis in allen vier Märkten abnimmt, gibt es einige Unterschiede:

- Spanien ist nach wie vor am besorgtesten (55 % im Jahr 2026, wenn auch 8 Prozentpunkte weniger als im Jahr 2025).

- Kunden aus dem Vereinigen Königreich zeigten sich am wenigsten besorgt (21 %) und hielten es mit klarer Mehrheit am wenigsten für notwendig, eine Versicherung gegen Naturkatastrophen abzuschließen (66 %).

- In Deutschland und Frankreich nimmt die Bereitschaft ab, spezielle Versicherungen abzuschließen, um Sach- oder Existenzschäden aufgrund extremer Wetterrisiken wie Überschwemmungen oder Waldbränden abzudecken (58 % bzw. 66 % im Jahr 2026 gegenüber 51 % bzw. 56 % im Jahr 2025).

Für Versicherungen gegen Naturkatastrophen wünschen sich die Kunden klarere Informationen darüber, welche Schäden abgedeckt sind (28 % im Jahr 2026 und 32 % im Jahr 2025). In Deutschland haben aktuell 25 % diesen Wunsch, im Jahr 2025 waren es noch 28 %.

Es gibt einige nationale Unterschiede. Deutsche Verbraucher legten größeren Wert darauf, dass ihr Versicherer ein Werkzeug zur Risikobewertung anbietet, das ihnen auf Grundlage ihres Wohnorts und der Art ihrer Immobilie den passenden Versicherungsschutz vorschlägt (27 %). Französische Verbraucher wünschen sich einfache Erklärungen zu wetterbezogener Versicherungsterminologie und zu verschiedenen Arten von Policen (27 %).

Die geringere Sorge spiegelt möglicherweise eine besser als erwartete Unwettersaison wider — Kunden könnten jedoch nicht ausreichend gegen potenziell sehr schwere Schäden abgesichert sein.

Insgesamt gesehen zogen weniger Menschen eine Versicherung gegen Klimarisiken in Betracht (31 % im Jahr 2026 gegenüber 38 % im Jahr 2025). Spanien und Deutschland waren weiterhin die Regionen, in denen die Bereitschaft, eine Versicherung gegen Klimarisiken abzuschließen, am größten war (41 % bzw. 38 %, wobei diese Werte in beiden Fällen um 6 Prozentpunkte unter denen des Vorjahres liegen).

Die geringere Sorge, dass ihr Besitz von extremen Wetterereignissen betroffen sein könnte, spiegelt möglicherweise eine besser als erwartete Unwettersaison wider. Für Deutschland lässt sich dies bestätigen, denn laut Zahlen des GDV haben Naturgefahren im Jahr 2025 wesentlich weniger Schäden verursacht als im Jahr 2024.

Es besteht jedoch das Risiko, dass Kunden angesichts der nach wie vor schwierigen Vorhersagbarkeit von Naturkatastrophen nicht ausreichend gegen potenziell sehr schwere Schäden abgesichert sind. Tritt eine Katastrophe ein, könnten die schadensbedingten Auswirkungen dazu führen, dass Kunden im Katastrophenfall unversichert oder unterversichert sind.

6. Tierhalter sind skeptisch gegenüber KI in der Behandlung

Zum ersten Mal wurde im Rahmen unserer jährlichen Umfrage die Haltung zum Thema Haustierversicherung erfasst. Die Meinungen zu diesen Produkten und dazu, wie Technologie dabei helfen könnte, die Dringlichkeit eines Tierarztbesuches einzuordnen, gehen auseinander.

Während die meisten Länder hohe Zufriedenheitswerte mit der Schadenabwicklung ihrer Tierversicherung verzeichnen – 76 % der französischen, 70 % der deutschen und 64 % der spanischen Verbraucher sind insgesamt zufrieden –, sticht das Vereinigte Königreich als das Land mit der geringsten Zufriedenheit hervor (59 %).

Da sich viele Tierhalter Sorgen um die Gesundheit ihres Haustieres machen und wissen möchten, wann der beste Zeitpunkt für einen Tierarztbesuch ist, könnte es einen Markt für Versicherer geben, die neue Services anbieten und die KI zur fachkundigen Beratung und Unterstützung einsetzen. Die Umfrage zeigt, dass Online-Suchfunktionen zur Tiergesundheit und Symptom-Checker bei jüngeren Altersgruppen zunehmend genutzt werden: 59 % der 18- bis 24-Jährigen geben an, diese zu nutzen. In Spanien nutzte eine Mehrheit der jungen Verbraucher im Alter von 18 bis 24 Jahren am ehesten Online-Tools, bevor sie einen Tierarzt aufsuchten (76 %). Die gleiche Altersgruppe in Deutschland, dem Vereinigten Königreich und Frankreich (59 %, 46 % bzw. 56 %) gab an, ebenfalls digitale Kanäle zu nutzen. Diese Ergebnisse sprechen für eine angeleitete, verantwortungsvolle digitale Erstversorgung, die Tierversicherer unterstützen und verbessern könnten.

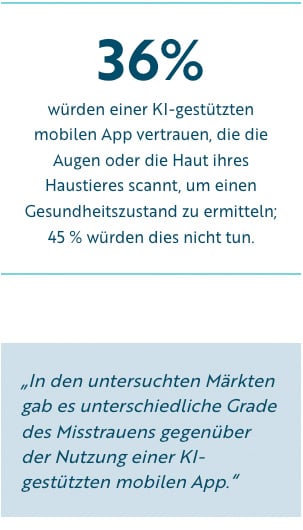

In der Umfrage wurde auch untersucht, ob Verbraucher einer KI-gestützten App vertrauen würden, die die Augen oder die Haut ihres Haustieres scannt, um sofort eine Gesundheitsbewertung zu liefern. Mehr als ein Drittel (36 %) bejahte dies, während 45 % angaben, dass sie der App nicht vertrauen würden.

In den untersuchten Märkten gab es unterschiedliche Grade an Misstrauen gegenüber der Nutzung einer KI-gestützten mobilen App. So vertraute beispielsweise ungefähr jeder zweite Kunde in Frankreich (52 %) und dem Vereinigten Königreich (50 %) einer solchen App nicht. In Spanien gaben mehr Kunden an, einer solchen App zu vertrauen (43 %), als ihr nicht zu vertrauen (35 %). Zudem gaben zwar mehr deutsche Kunden an, der App zu misstrauen (42 %), doch der Vorsprung gegenüber denjenigen, die ihr vertrauen würden, war mit 1 Prozentpunkt (41 %) gering.

Tierhalter sind mit ihren Versicherern zufrieden. Doch dass ein Algorithmus mitentscheidet, sehen sie weiterhin skeptisch.

Versicherer haben die Möglichkeit, diese Einstellung gegenüber digitalen Tools für Tiergesundheit zu ändern. So war beispielsweise über alle Märkte hinweg fast jeder fünfte Kunde (19 %) unsicher, was das Vertrauen in eine KI-gestützte mobile App anging, die die Augen oder die Haut des Haustiers scannt, um sofort eine Gesundheitsbewertung oder eine Risikoeinstufung zu liefern.

Es ist zudem anzumerken, dass trotz der hohen Zufriedenheitswerte bei Haustierversicherungen noch Verbesserungspotenzial besteht. Neue Produkte und Services können der Tatsache Rechnung tragen, dass die Haltung der Kunden zu ihren Haustieren wesentlich komplexer und sensibler ist als ihre Einstellung zum Versicherungsschutz für ihre Besitztümer.

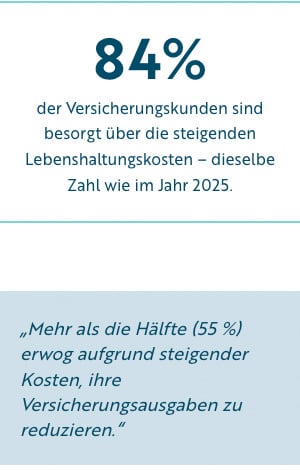

7. Lebenshaltungskosten überschatten Versicherungsausgaben

Versicherungskunden sind weiterhin besorgt über die steigenden Lebenshaltungskosten: 84 % (genauso viele wie 2025) gaben an, dass sie sich Sorgen machten. Mehr als die Hälfte (55 %) war geneigt, aufgrund der steigenden Kosten, ihre Versicherungsausgaben zu senken, doch deutlich weniger als die Hälfte (40 %, genauso viele wie 2025) zog in Betracht, eine Versicherungspolice zu kündigen.

Spanische Kunden waren am ehesten bereit, ihre Versicherungsausgaben zu kürzen (63 %), dicht gefolgt von den Franzosen (62 %). Britische Kunden hingegen waren am wenigsten dazu bereit (44 %), gefolgt von den deutschen Kunden mit 52 %.

Die Wahrnehmung des Nutzens und des Verhaltens von Versicherern ist stabil geblieben: 29 % halten Versicherer für notwendig, aber lästig (30 % im Jahr 2025). Insgesamt fühlten sich im Vergleich zum Vorjahr weniger Menschen von den Versicherern verstanden (27 % im Jahr 2026 und 32 % im Jahr 2025). Es gab auch Kritik daran, dass die Produkte überteuert seien, insbesondere von französischen und spanischen Verbrauchern (32 % bzw. 26 %). In Deutschland sind nur 20 % dieser Ansicht.

Kostensenkungsabsicht

Angesichts der deutlich gestiegenen Lebenshaltungskosten: Wie wahrscheinlich oder unwahrscheinlich ist es, dass Sie Ihre Ausgaben für Versicherungen kürzen würden?

Welche der folgenden Aussagen beschreibt Ihre Meinung zu Versicherern am besten, falls Sie eine haben?

8. Die Marke bleibt Hauptkriterium für die Auswahl des Versicherers, aber Gen Z setzt zunehmend auf KI-Chatbots

Die Kunden nannten die wichtigsten Faktoren für die Wahl ihres Versicherers und gaben zudem Einblicke in die weitere Entwicklung von Embedded Finance.

Betrachtet man den Bereich der integrierten Versicherungen und die Frage, inwieweit Kunden bereit wären, Versicherungsprodukte von Nicht-Versicherern, aber bekannten Verbrauchermarken zu wählen, so bleibt die Akzeptanz stabil:

- Fast die Hälfte (47 %) gab an, dass sie kein Problem damit haben, beim Kauf von Waren bei Herstellern wie IKEA, Amazon oder Tesla gleichzeitig eine Versicherung abzuschließen – ein Wert, der etwa dem Vorjahreswert von 48 % entspricht, sowie 44 % im Jahr 2023 und 45 % im Jahr 2024.

- Obwohl das Vertrauen in Spanien von 66 % im Jahr 2025 auf 56 % im Jahr 2026 gesunken ist, sind die Versicherungskunden des Landes nach wie vor am aufgeschlossensten.

- Auch im Vereinigten Königreich bleibt die Akzeptanz mit 45 % im letzten Jahr und 42 % im Jahr 2026 weitgehend stabil.

- In Deutschland ist aktuell die Hälfte der Befragten offen für eine integrierte Versicherung; im Jahr 2025 waren es 46 %.

Die Nutzung von KI-Chatbots und Social Media bei der Auswahl von Versicherern und Produkten steckt insgesamt noch in den Kinderschuhen (9 %), doch der Report deutet darauf hin, dass diese Tools und Kanäle bei jüngeren Verbrauchern zunehmend an Bedeutung gewinnen.

- Im Vereinigten Königreich nutzten 23 Prozent der Generation Z (18–24 Jahre) Chatbots und 20 Prozent Social-Media-Communities.

- Ähnlich verhält es sich in Spanien: 25 % der Angehörigen der Generation Z nutzten Chatbots und 23 % nutzten Social-Media-Communities.

- In Deutschland nutzten 27 % der Verbraucher derselben Altersgruppe Chatbots, während 17 % Social Media nutzten.

- In Frankreich nutzten 25 % der Generation Z Chatbots, während 20 % Social Media nutzten.

9. Methodik

Die Studie wurde von Censuswide zwischen dem 13.1.2026 und dem 22.1.2026 unter 4.004 Verbrauchern in Deutschland, dem Vereinigten Königreich, Frankreich und Spanien durchgeführt. Die Umfrageteilnehmer haben innerhalb der letzten 12 Monate eine der häufigen Versicherungen (z. B. Hausrat, Kfz) abgeschlossen oder erneuert oder einen Schaden gemeldet. Censuswide ist Mitglied der Market Research Society (MRS) und des British Polling Council (BPC) sowie Unterzeichner der „Global Data Quality Pledge“. Das Unternehmen hat sich dem Verhaltenskodex der MRS und den ESOMAR-Prinzipien verpflichtet.

Mehr von Guidewire

Diese Ausgabe ist Teil der laufenden Arbeit von Guidewire, die Schaden- und Unfallversicherungsbranche mit Studien, Frameworks und praxisnahen Empfehlungen zu unterstützen. Weitere Lektüre finden Sie in unserer Ressourcenbibliothek und im Guidewire blog.

Mehr Erfahren