Baromètre Guidewire 2026 : enquête auprès des assurés européens

Table des matières

- 1. Introduction

- 2. La confiance des assurés envers l’IA se stabilise

- 3. Les assurés veulent pouvoir faire appel des décisions d’IA auprès d’un agent humain

- 4. Les assurés ne souhaitent pas partager leurs données avec leur assureur, même si cela permet de minimiser les risques

- 5. Le niveau d’inquiétude lié aux catastrophes naturelles diminue

- 6. Les propriétaires d’animaux de compagnie se montrent prudents face aux appareils augmentés par l’IA

- 7. Le coût de la vie prend le pas sur les dépenses d’assurance

- 8. La renommée des marques continue d’être un facteur de décision essentiel, alors que la Gen Z se tourne vers les chatbots d’IA

- 9. Méthodologie

1. Introduction

Le Baromètre Guidewire 2026, enquête menée auprès des assurés européens, contient les plus récentes analyses concernant l’attitude des assurés envers les assureurs et le recours aux nouvelles technologies.

Cette année, le rapport met en évidence l’évolution de l’opinion que les assurés ont des assureurs, de leurs produits, ainsi que de l’utilisation de l’IA et des données personnelles afin d’améliorer les produits et services d’assurance.

De plus, pour la première fois, des questions portant sur les avantages des produits et services d’assurance dédiés aux animaux de compagnie ont été inclus dans l’étude. Les résultats reflètent la préoccupation croissante des assurés concernant les frais de santé de leurs compagnons et montrent qu’ils souhaiteraient bénéficier d’une meilleure couverture. Cette année, Guidewire s’est efforcé d’obtenir des informations supplémentaires concernant cette tendance.

Dans le cadre de cette enquête, plus de 4 000 assurés au Royaume-Uni, en Espagne, en France et en Allemagne ont été interrogés chaque année depuis 2020.

Principaux enseignements

-

Le niveau de tolérance pour l’IA se stabilise34 % des assurés sont à l’aise à l’idée que l’IA prenne des décisions concernant les tarifs des polices sans intervention humaine. Toutefois, 26 % des répondants affirment que rien ne pourrait leur donner confiance dans l’utilisation de l’IA au sein du secteur assurantiel.

-

La confiance dans l’IA repose sur la transparence, la réglementation et la supervision humaine39 % des sondés citent la possibilité de « faire appel à un agent humain » comme le principal critère qui pourrait renforcer leur confiance s’ils sont en désaccord avec les décisions prises par l’IA. Les critères suivants incluent la transparence, une explication des raisons qui ont mené à la décision et l’existence d’un organisme régulateur indépendant avec 25 % des personnes interrogées.

-

Les événements climatiques extrêmes n’incitent pas les assurés à souscrire une couvertureLe niveau d’inquiétude face aux catastrophes naturelles a chuté de 43 % en 2025 à 39 % en 2026. Seules 31 % des personnes interrogées envisagent de souscrire une police pour se protéger contre les risques climatiques cette année, un recul par rapport aux 38 % enregistrés en 2025.

-

La perception des produits d’assurance pour les animaux de compagnie varie selon les pays européensParmi les détenteurs d’une police d’assurance pour leur compagnon, le taux de satisfaction va de 76 % en France à seulement 59 % au Royaume-Uni.

-

Le coût de la vie continue d’avoir un impact majeur sur les décisions des assurés84 % des assurés sont inquiets du coût de la vie et 55 % d’entre eux affirment qu’il est probable qu’ils fassent des coupes dans leurs dépenses d’assurance.

-

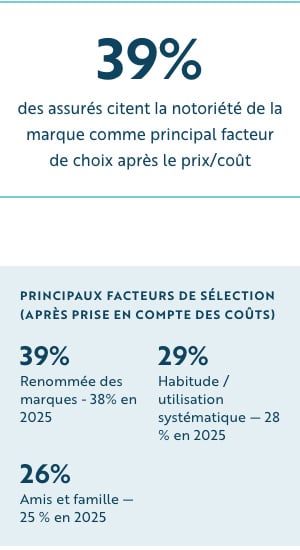

La renommée de la marque est le deuxième facteur de choix après le prix39 % citent l’autorité de la marque comme l’un des principaux facteurs de sélection d’un assureur, avant l’habitude (29 %) et les recommandations des proches (26 %).

-

Chez les jeunes assurés, les chatbots et les réseaux sociaux émergent en tant qu’outils de recommandationAlors que leur niveau de popularité n’est que de 9 % sur l’ensemble de la population interrogée, 21 % des membres de la Gen Z (18-24 ans) sur l’ensemble des pays sondés ont recours à des chatbots pour sélectionner leur assureur.

2. La confiance des assurés envers l’IA se stabilise

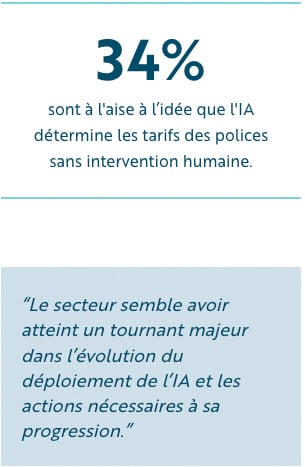

Les derniers résultats de l’étude ont globalement montré peu de changements dans les niveaux de confort ou d’inconfort des assurés concernant la manière dont les assureurs utilisent l’IA. Le secteur semble avoir atteint un tournant dans l’évolution du déploiement de la technologie et les actions nécessaires pour que celui-ci progresse.

Il est positif de constater que plus d’un tiers des assurés interrogés (34 %) se disent toujours à l’aise avec l’idée que l’IA prenne des décisions concernant les tarifs des polices sans intervention humaine, alors que 26 % ne se prononcent pas. Toutefois, 40 % des répondants expriment leur malaise concernant un tel usage de l’IA, ce qui montre qu’il reste encore beaucoup de travail pour renforcer la confiance dans la technologie.

La résistance à l’IA s’est légèrement renforcée au cours de l’année passée. Ainsi, la proportion de répondants qui déclarent que rien ne pourrait leur donner confiance dans l’utilisation de l’IA par le secteur de l’assurance est passée de 24 % en 2025 à 26 % en 2026.

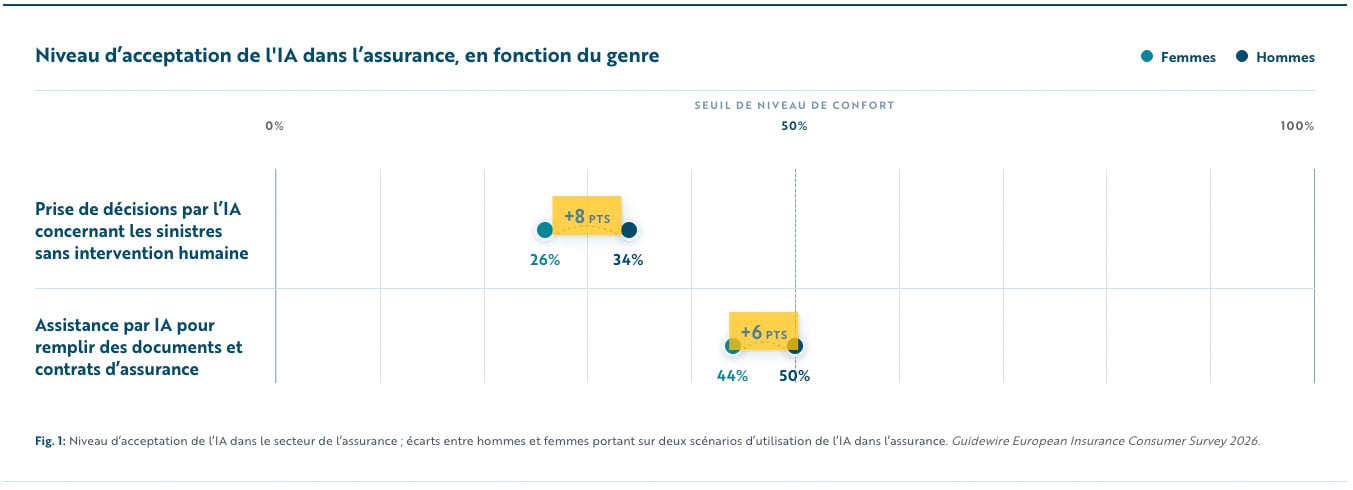

Le rapport met également en lumière un écart de ressenti en fonction du genre des répondants :

- 26 % des femmes interrogées se disent à l’aise avec le fait que l’IA prenne des décisions concernant les sinistres sans intervention humaine, tandis que ce chiffre atteint 34 % chez les hommes.

- 44 % des femmes ayant participé à l’enquête se disent à l’aise avec l’idée que l’IA puisse les aider à remplir des documents d’assurance et à compléter des demandes de souscription de police, contre 50 % des hommes.

Le recours accru à l’IA au quotidien rend les assurés plus ouverts à son utilisation par les assureurs.

Le fait que davantage d’assurés aient recours à l’IA dans leur vie de tous les jours semble les rendre plus favorables à l’idée que les assureurs utilisent la technologie. Seuls 5 % des répondants qui font quotidiennement appel à des outils d’IA n’ont pas du tout confiance dans l’utilisation de la technologie par les assureurs. En revanche, trois assurés sur cinq (65 %) n’ayant jamais eu recours à des outils d’IA expriment une méfiance exacerbée.

Ainsi, le fait que la part des assurés qui affirment n’avoir jamais eu recours à l’IA ait reculé, passant de 28 % en 2025 à 21 % en 2026, apparaît comme une évolution positive. En effet, la familiarité avec les outils d’IA dans le cadre de leur vie personnelle pourrait les rendre plus favorables à l’utilisation de la technologie par les assureurs :

- Près d’un assuré sur deux âgé de 18 à 34 ans (47 % des 18-24 ans et 48 % des 25-34 ans) se sent à l’aise à l’idée que les sinistres soient traités sans intervention humaine. En 2024, lorsque cette question a été ajoutée à l’étude pour la première fois, cette proportion atteignait seulement 42 % chez les 18-24 ans et 40 % chez les 25-34 ans. En 2025, ils représentaient respectivement 43 % et 48 % de ces mêmes tranches d’âge.

- Par ailleurs, les répondants de plus de 55 ans ne sont pas tous réticents à l’utilisation de l’IA dans l’assurance, en particulier pour des fonctionnalités en self-service. En effet, plus d’un tiers des répondants (34 %) appartenant à cette tranche d’âge se disent à l’aise avec l’idée que l’IA les aide à remplir des documents relatifs à leur assurance ou à compléter leurs demandes de souscription de police.

Toutefois, cette progression annuelle demeure relativement graduelle et les assureurs ne devraient pas se contenter d’attendre que les assurés se familiarisent avec l’IA, mais plutôt encourager son adoption et renforcer l’opinion en faveur de l’utilisation de la technologie. L’ensemble du secteur assurantiel doit continuer à communiquer avec les assurés et faire preuve de transparence concernant la manière dont il exploite les nouvelles technologies telles que l’IA, tout en mettant en valeur les bénéfices directs pour les assurés.

3. Les assurés veulent pouvoir faire appel des décisions d’IA auprès d’un agent humain

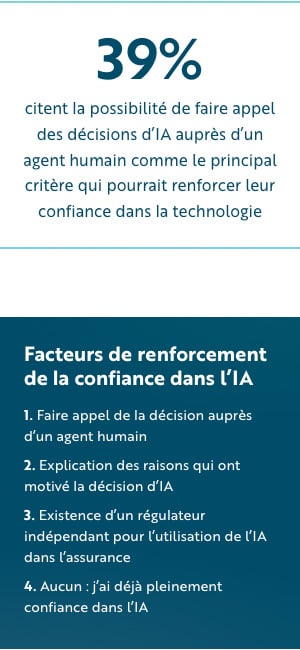

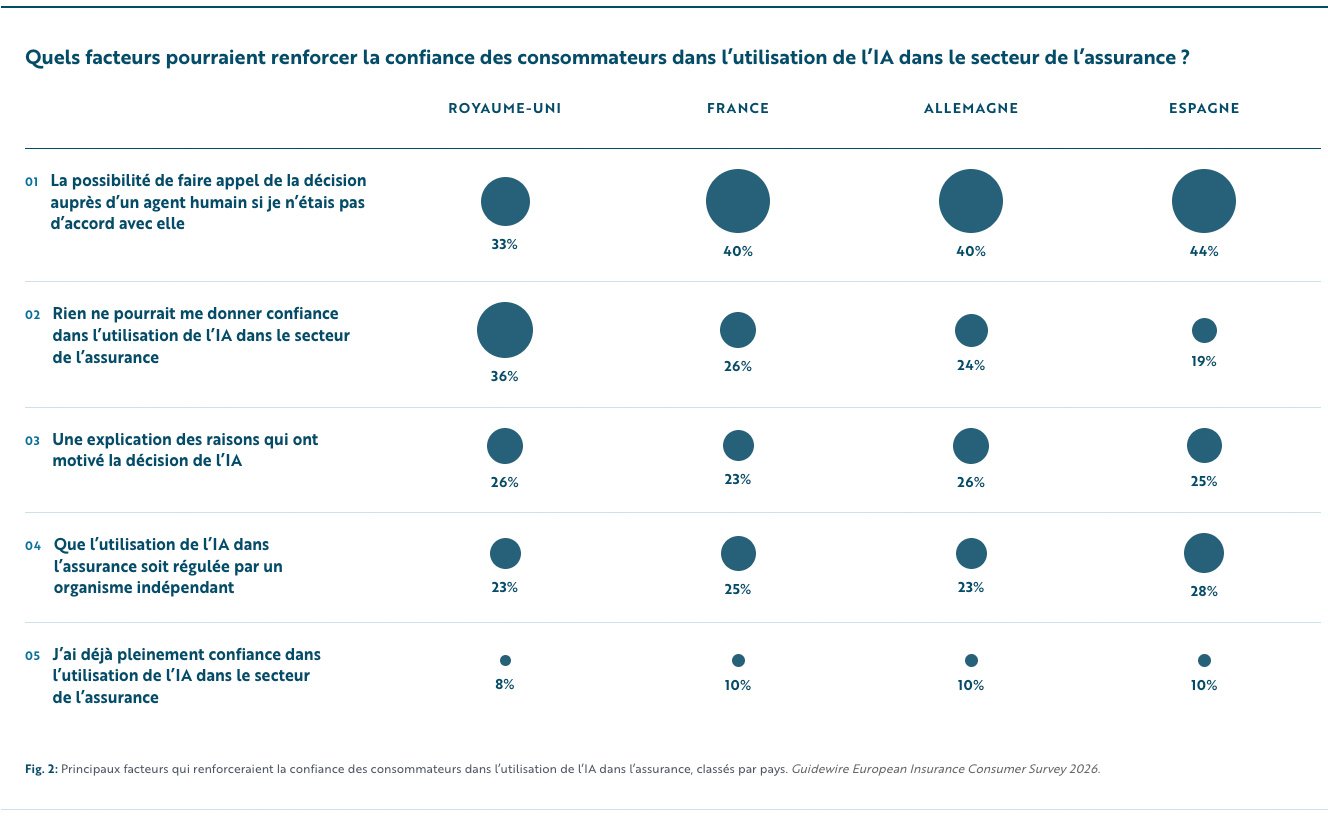

Interrogés sur ce qui leur donnerait davantage confiance dans l’utilisation de cette technologie dans le secteur de l’assurance, les assurés mentionnent en premier lieu la possibilité de faire appel à un agent humain lorsqu’ils sont en désaccord avec une décision prise de manière autonome par l’IA. Cela confirme la tendance exprimée en 2025 dans l’ensemble des pays sondés (39 % en 2026 et 40 % en 2025).

La transparence concernant la manière dont l’IA prend ses décisions et l’existence d’un régulateur indépendant gagnent peu à peu du terrain, citées toutes deux par 25 % des personnes interrogées en 2026 (en 2025, ces facteurs étaient cités respectivement par 24 % et 22 % des sondés). De plus, même parmi ceux qui font appel à l’IA une fois par semaine, les répondants sont nombreux à réclamer une intervention humaine (47 %), un degré de transparence (30 %) ou un organisme régulateur (29 %).

Les assurés qui perçoivent un avantage dans l’utilisation de l’IA par leur assureur ont tendance à favoriser certains usages :

- Près de la moitié (47 %) des répondants se disent à l’aise à l’idée que l’IA les aide à remplir une souscription à une police à l’aide de capacités en self-service.

- Plus de deux répondants sur cinq (41 %) se sentent à l’aise à l’idée que la technologie puisse assister les agents en charge du service client.

En revanche, les assurés ne sont globalement pas favorables à l’idée que l’IA prenne des décisions, traite des sinistres ou décide du montant d’un remboursement sans intervention humaine (47 %).

- WAu Royaume-Uni et en France, les assurés se montrent partagés ou circonspects à l’idée que l’IA puisse les aider à remplir de la documentation ou assister un agent du service client.

- En Allemagne et en Espagne, la majorité ou presque des participants sont à l’aise avec l’idée que l’IA puisse assister des êtres humains.

Les assureurs devraient collaborer entre eux et avec les régulateurs afin d’apaiser les inquiétudes des assurés, en satisfaisant à leurs exigences en matière de transparence, de régulation et de supervision humaine.

4. Les assurés ne souhaitent pas partager leurs données avec leur assureur, même si cela permet de minimiser les risques

Les assurés européens se montrent toujours ambivalents quant au fait que les assureurs puissent collecter leurs données personnelles à l’aide de capteurs ou d’appareils connectés.

Les assurés sont plus d’un tiers à se dire favorables ou défavorables à la collecte de données par leur assureur. La proportion de ceux qui affirment comprendre pourquoi les assureurs souhaitent collecter ces données, mais qui préféreraient qu’ils ne le fassent pas a diminué, passant de 40 % en 2024 à 35 % en 2025, puis à 34 % en 2026. Cela semble indiquer que les assurés sont de plus en plus soucieux de préserver la confidentialité de leurs données personnelles et qu’ils auraient besoin d’être davantage informés et rassurés concernant la sécurisation de leurs données et la manière dont celles-ci sont utilisées et conservées.

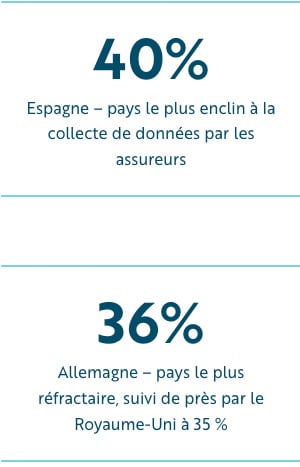

Les opinions concernant la collecte de données par les assureurs varient selon les pays. Ainsi, l’Espagne (40 %) se présente comme le marché y étant le plus favorable, tandis que l’Allemagne y est le plus réfractaire (36 %), suivie de près par le Royaume-Uni (35 %).

En ce qui concerne le type de données collectées, plus d’un quart des répondants sont favorables à ce que les assureurs collectent les données concernant leur plomberie (28 %) ou leur système de chauffage (27 %) domestique.

D’autres marchés semblent particulièrement ouverts à cette idée. Ainsi, les assurés espagnols sont les plus enclins à partager leurs données de manière à permettre la détection de fuites d’eau (36 %), suivis par les Français (29 %).

Ces différences d’opinion sur la manière dont le secteur devrait ou non utiliser les données des assurés montrent que les assureurs doivent renforcer la confiance dans la manière dont ils exploitent les données personnelles et aider les assurés à mieux en comprendre l’intérêt. Cela joue également un rôle dans la confiance accordée à l’utilisation de l’IA, qui dépend de l’accès à des données pertinentes pour être créatrice de valeur pour tous. Si les assurés prennent conscience du fait qu’il s’agit d’un processus réglementé et que les assureurs se conforment aux garde-fous en vigueur, ils seront plus enclins à accepter que leurs données soient collectées. C’est pourquoi les assureurs devraient communiquer de manière proactive sur la manière dont leurs pratiques de collecte des données se conforment aux normes de gouvernance.

5. Le niveau d’inquiétude lié aux catastrophes naturelles diminue

Malgré le fait que l’ensemble des pays sondés aient été frappés par des événements climatiques extrêmes, les assurés semblent moins préoccupés par la nécessité de s’assurer contre les dégâts ou les pertes de biens dus à des catastrophes naturelles.

Malgré une baisse globale sur l’ensemble des quatre marchés, des différences existent :

- Les assurés espagnols affichent toujours le plus haut degré d’inquiétude (55 % en 2026, même si ce pourcentage a chuté de 8 points par rapport à 2025).

- Au Royaume-Uni, les assurés sont les moins nombreux à exprimer leur inquiétude (21 %) et les plus nombreux à ne pas envisager de souscrire une police d’assurance spécifique pour se protéger contre les catastrophes naturelles (66 %).

- Les assurés allemands et français sont bien plus nombreux que l’année précédente à ne pas envisager de souscrire une assurance spécifique pour se protéger contre les dommages causés à leurs propriétés ou à leurs revenus par des événements climatiques extrêmes, comme des inondations ou des incendies (respectivement 58 % et 66 % en 2026, contre 51 % et 56 % en 2025 dans les deux pays).

Les assurés souhaitent également bénéficier de plus d’informations sur la couverture offerte par les polices d’assurance contre les catastrophes naturelles (28 % en 2026, contre 32 % en 2025).

Il existe des différences entre les pays. Les assurés allemands expriment une préférence pour un outil d’évaluation des risques proposé par leur assureur afin d’être adéquatement couverts en fonction de leur situation géographique et du type de propriété dont ils disposent (27 %). Les assurés français, quant à eux, réclament des explications simples des termes liés à l’assurance contre les événements climatiques, ainsi que sur le fonctionnement des différentes polices (27 %).

Moins d’inquiétude reflète peut-être une saison de catastrophes naturelles plus clémente que prévu — mais les assurés risquent de ne pas être suffisamment couverts contre des dommages potentiellement très graves.

Dans l’ensemble, les assurés sont moins nombreux à avoir souscrit des assurances pour se couvrir contre les dommages liés aux risques climatiques (31 % en 2026 contre 38 % en 2025). Les Allemands et les Espagnols restent les plus enclins à souscrire une assurance pour se protéger des risques climatiques (respectivement 41 % et 38 %, même si ces résultats montrent une chute de 6 points de pourcentage par rapport à l’année précédente dans les deux pays).

Le recul des inquiétudes concernant l’impact éventuel d’un événement climatique extrême ou d’une catastrophe naturelle sur leurs propriétés pourrait être dû à des prévisions plus clémentes concernant la saison à venir. Néanmoins, sachant le manque de fiabilité de ces prédictions, les assurés prennent le risque de ne pas être suffisamment couverts contre des dommages potentiels très importants. Les répercussions en matière de sinistres en cas de catastrophe naturelle pourraient prendre au dépourvu des personnes qui ne seraient pas ou pas suffisamment assurées.

6. Les propriétaires d’animaux de compagnie se montrent prudents face aux appareils augmentés par l’IA

Pour la première fois, Guidewire s’est intéressé dans son étude annuelle à l’attitude des assurés concernant l’assurance de leurs animaux de compagnie. Les conclusions reflètent des différences d’opinion concernant ces produits, ainsi que la manière dont la technologie pourrait permettre d’évaluer la nécessité de consulter un vétérinaire.

La plupart des pays sondés expriment un taux de satisfaction élevé : 76 % des Français, 70 % des Allemands et 64 % des Espagnols sont globalement satisfaits. Au Royaume-Uni, en revanche, les assurés sont moins nombreux à être satisfaits (59 %).

De nombreux propriétaires se soucient de l’état de santé de leur animal de compagnie et souhaitent savoir quand il est préférable ou nécessaire de consulter un vétérinaire. C’est pourquoi les assureurs pourraient avoir intérêt à proposer de nouveaux services augmentés par l’IA afin d’offrir des conseils et un accompagnement. Les résultats de l’étude montrent que les membres des jeunes générations sont les plus nombreux à effectuer des recherches en lignes pour évaluer l’état de santé ou vérifier les symptômes de leur animal de compagnie. Ainsi, 59 % des 18-24 ans se livrent à de telles recherches. En Espagne, les jeunes assurés âgés de 18 à 24 ans sont les plus susceptibles d’utiliser des outils en ligne avant de se rendre chez un vétérinaire (76 %). En Allemagne, au Royaume-Uni et en France, une part conséquente des membres de cette tranche d’âge (respectivement 59 %, 46 % et 56 %) déclarent s’appuyer également sur des canaux numériques. Ces conclusions s’inscrivent en faveur d’une méthode de triage numérique orientée et responsable, qui gagnerait à être soutenue et améliorée par les assureurs.

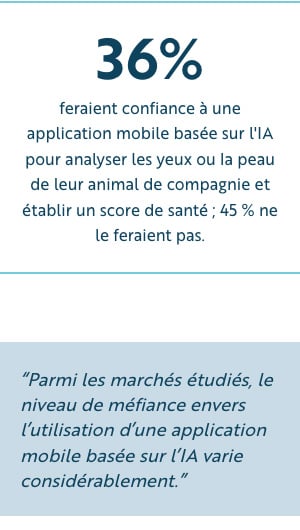

L’étude interroge également le niveau de confiance que les assurés accorderaient à une application mobile alimentée par l’IA, qui scannerait les yeux ou la peau de leurs animaux de compagnie afin de leur fournir immédiatement un indicateur de l’état de santé. Plus d’un tiers des répondants affirment qu’ils auraient confiance dans une telle application (36 %), tandis que 45 % déclarent qu’ils s’en méfieraient.

Parmi les marchés sondés, l’étude a mis en évidence différents degrés de méfiance. À titre d’exemple, un assuré sur deux en France (52 %) et au Royaume-Uni (50 %) considère qu’il ne ferait pas confiance à une telle application. L’Espagne se distingue avec un plus grand pourcentage d’assurés prêts à s’y fier (43 %) qu’à s’en méfier (35 %). Enfin, même si une plus grande part des assurés allemands estiment qu’ils ne feraient pas confiance à une telle application (42 %), le pourcentage de ceux qui s’y fieraient n’est inférieur que d’un seul petit point (41 %).

Les propriétaires d’animaux apprécient leur assureur, mais restent prudents à l’idée de se reposer sur un algorithme.

Les assureurs disposent d’une marge de manœuvre afin de modifier l’attitude des propriétaires d’animaux de compagnie à l’égard des outils numériques à utiliser pour gérer les besoins de santé de ces derniers. À titre d’exemple, sur l’ensemble des marchés, un assuré sur cinq (19 %) se montre circonspect quant à l’utilisation d’une éventuelle application mobile alimentée par l’IA et qui scannerait l’état des yeux et de la peau de son compagnon afin de fournir immédiatement un score de santé, ainsi que des informations permettant le triage en fonction des risques.

Il est intéressant de noter que, même si certains marchés font état d’un degré de satisfaction élevé concernant l’assurance de leur animal de compagnie, il existe une marge de progression potentielle grâce à la mise sur le marché de nouveaux produits et services qui tiennent mieux compte du fait que les comportements des assurés concernant leurs compagnons sont bien plus complexes et sensibles que lorsqu’il s’agit de la couverture de leurs biens mobiliers et immobiliers.

7. Le coût de la vie prend le pas sur les dépenses d’assurance

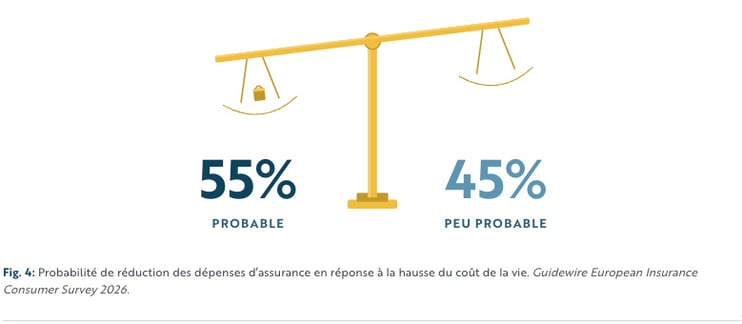

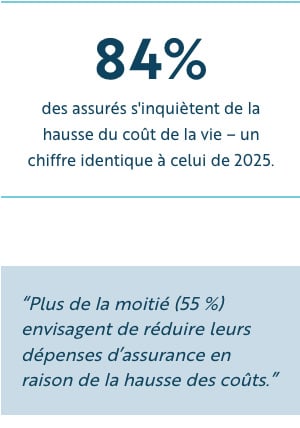

Les assurés sont toujours aussi préoccupés par l’augmentation du coût de la vie. En effet, comme en 2025, 84 % d’entre eux font part de leur inquiétude. Plus de la moitié (55 %) vont probablement chercher à réduire leurs dépenses d’assurance en raison de cette hausse des coûts. En revanche, ils sont bien moins nombreux (40 %, soit la même proportion qu’en 2025) à envisager de résilier leur contrat d’assurance.

Les assurés espagnols sont les plus susceptibles de faire des coupes dans leurs dépenses d’assurance (63 %), suivis de près par les Français (62 %). Au Royaume-Uni, en revanche, les assurés sont les moins susceptibles de faire de telles coupes (44 %).

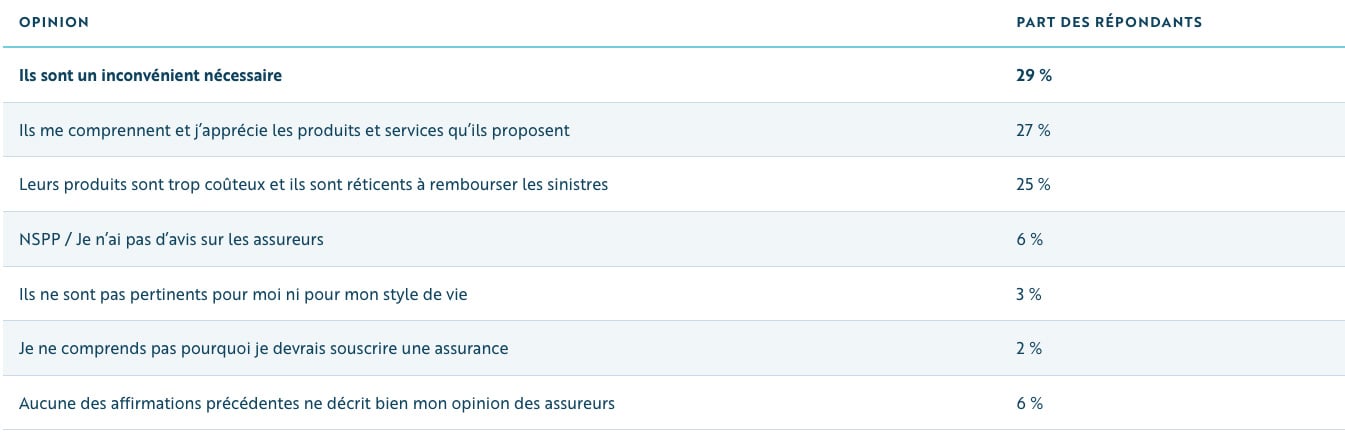

Par ailleurs, la perception de la valeur ajoutée et du comportement des assureurs demeure stable, alors que 29 % des répondants les voient comme un inconvénient nécessaire (contre 30 % en 2025). Dans l’ensemble des pays sondés, les assurés sont moins nombreux à se sentir compris par leur assureur que l’année précédente (27 % en 2026 contre 32 % en 2025). Certains, en particulier les assurés français et espagnols, estiment qu’ils proposent des produits trop coûteux (respectivement 32 % et 26 %).

Il est toujours intéressant d’analyser et d’évaluer les résultats des efforts consentis par les assureurs pour améliorer leur communication et renforcer l’engagement des assurés. Selon les conclusions de cette étude, malgré le fait que dans certains pays comme le Royaume-Uni, les assureurs sont tenus de faire preuve de davantage de transparence concernant les augmentations tarifaires, près de la moitié des assurés (43 %) interrogés estiment que ces hausses de primes n’ont pas été clairement communiquées. Ce sentiment persiste malgré les efforts des assureurs pour se conformer à la réglementation et expliquer les motivations de ces hausses tarifaires dans leurs communications avec les assurés.

Intention de réduction des coûts

Compte tenu de l'augmentation significative du coût de la vie, quelle est la probabilité que vous réduisiez vos dépenses en assurance ?

Cette impression se confirme sur la plupart des marchés, alors que les assurés au Royaume-Uni (45 %), en Espagne (45 %) et en France (47 %) s’accordent à dire que leurs assureurs ne leur ont pas présenté de manière claire et transparente les raisons qui expliquent la hausse de leur prime au moment de leur renouvellement de contrat. Seule l’Allemagne se distingue, avec près de la moitié des assurés (49 %) qui considèrent avoir bénéficié d’une explication claire.

L’un des modèles d’assurance qui pourrait aider les assurés à limiter les coûts est l’assurance kilométrique, mais l’intérêt pour ce type de produit semble s’être estompé, revenant aux niveaux de 2024. En effet, 25 % des assurés européens affirment en avoir souscrit une, contre 24 % en 2024 et 29 % en 2025. Au Royaume-Uni, la proportion d’assurés disposant d’une assurance kilométrique a reculé de 5 points par rapport à l’année précédente pour atteindre 15 %. L’Allemagne (30 %) et l’Espagne (25 %), connaissent une évolution similaire, avec une régression respective de 4 et 7 points de pourcentage par rapport à 2025.

Parmi les affirmations suivantes, laquelle décrit le mieux votre opinion des assureurs ?

8. La renommée des marques continue d’être un facteur de décision essentiel, alors que la Gen Z se tourne vers les chatbots d’IA

Dans le cadre de cette étude, les assurés font part des principales motivations qui les ont poussés à sélectionner leur assureur, tout en fournissant des informations supplémentaires sur la manière dont ils perçoivent les produits d’assurance intégrés.

En ce qui concerne l’assurance intégrée, la propension des assurés à se sentir à l’aise à l’idée de souscrire des produits d’assurance proposés par des grandes marques n’appartenant pas au secteur demeure stable :

- Près de la moitié (47 %) des répondants se disent à l’aise à l’idée de souscrire un produit d’assurance lorsqu’ils achètent des produits de grandes enseignes, comme IKEA, Amazon ou Tesla. Ce chiffre a peu évolué par rapport aux 48 % de 2025 et aux 44 % et 45 %, respectivement obtenus en 2023 et 2024.

- Même si le pourcentage d’assurés espagnols qui se disent à l’aise avec ces produits a chuté, passant de 66 % en 2025 à 56 % en 2026, ils restent les plus enclins à souscrire de tels produits.

- De la même manière, au Royaume-Uni, le degré d’acceptation de ces produits demeure à peu près stable, passant de 45 % l’année dernière à 42 % en 2026.

Le recours aux chatbots d’IA et aux réseaux sociaux pour sélectionner un assureur ou des produits d’assurance reste globalement marginale (9 %), mais le rapport laisse entrevoir une tendance émergente chez les jeunes assurés.

- Au Royaume-Uni, une part non négligeable de la Gen Z (18-24 ans) se repose sur des chatbots, ainsi que sur les réseaux sociaux pour faire ses choix, soit respectivement 23 % et 20 %.

- De la même manière, en Espagne, 25 % des membres de la Gen Z s’appuient sur des chatbots et 23 % sur les réseaux sociaux.

- En Allemagne, 27 % des assurés de cette tranche d’âge utilisent des chatbots, alors que 17 % font appel aux réseaux sociaux.

- En France, 25 % de la Gen Z s’appuie sur des chatbots et 20 % sur les réseaux sociaux.

9. Méthodologie

Cette enquête a été menée par Censuswide auprès de 4 004 assurés ayant souscrit ou renouvelé un contrat d’assurance IARD ou déclaré un sinistre au cours des 12 derniers mois au Royaume-Uni, en France, en Allemagne et en Espagne, entre le 13 et le 22 janvier 2026. Censuswide est membre de la Market Research Society (MRS), du British Polling Council (BPC) et signataire du Global Data Quality Excellence Pledge. Il se conforme au code de conduite de la MRS et aux principes de l’Association européenne pour les études d’opinion et de marketing (ESOMAR).

Pour aller plus loin avec Guidewire

Ce rapport s’inscrit dans le travail continu de Guidewire pour accompagner le secteur de l’assurance IARD à travers des études, des cadres méthodologiques et des conseils pratiques. Retrouvez d’autres analyses dans notre bibliothèque de ressources et sur le blog Guidewire.

Parcourir les ressources